又一批擬納入優先審批名單公布了,優先審評確實減少了審批等待時間,這潛在的背後是更加緊張的上市時間。本來慢跑的節奏,現在變成了快跑飛奔,市場不等人,落下的便更難追回。本次,我們以2016年已進入優先審批名單的莫西沙星為例,從單個品種中窺探當下市場的激烈程度。為何選莫西沙星?因為它是2016年納入優先審批名單裏銷售額最大。數據來源?必須是在艾美達全國樣本公立醫院數據庫中的數據呀!

01、鹽酸莫西沙星片

基本信息:受理號為CYHS1490056,由北京萬生藥業有限公司提交申請,於2016.12.02日進行公示,承辦日期2014.07.17,目前已納入優先審評名單,目前狀態為:在審評審批中。

適應症:治療患有上呼吸道和下呼吸道感染的成人。如急性竇炎、慢性支氣管炎急性發作、社區獲得性肺炎、以及皮膚和軟組織感染。

背景介紹:2008年,歐洲藥品管理局(EMEA)人用醫療產品委員會(CHMP)得出結論,認為口服莫西沙星的效益仍大於風險。然而,因為安全性原因,主要是考慮到肝損害不良事件的增加,CHMP建議限製性使用該產品。對於急性細菌性鼻竇炎和慢性支氣管炎急性發作,莫西沙星隻能用於其他抗菌藥無法使用或治療無效的情況;對於社區獲得性肺炎,莫西沙星隻能在其他抗菌藥無法使用的情況下給與。

02、潛在競爭之仿製申請

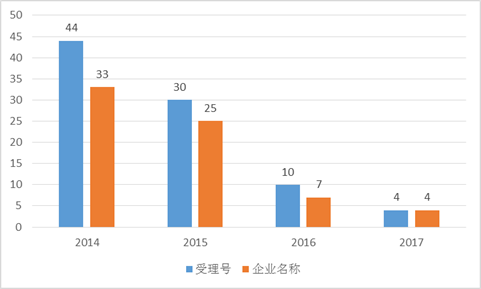

小編簡單統計了下莫西沙星的CDE申請數據,以“申請類型”是“仿製”為條件,在2014年~2017年5月15日期間,共涉及69家企業,88個受理號。

藥品審批改革的影響小編就不再贅述了,雖然受理號大幅下降,但是潛在競爭者仍躍躍欲試。在艾美達全國樣本公立醫院數據庫中,通用名莫西沙星在2016年共有14億元銷售額,占全身用抗菌藥物總金額的4.6%。

03、仿製藥上市-對原研藥的衝擊

仿製藥的上市,影響最大的便是原研藥。鹽酸莫西沙星原研廠家為德國拜耳公司,目前我國進口有片劑及注射劑。

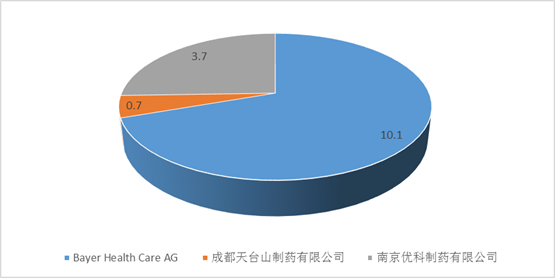

在艾美達全國樣本公立醫院數據庫中顯示,拜耳的拜複樂占據了近70%的市場份額,另有兩家仿製藥企業,南京優科製藥和成都天台山製藥,市場份額分別為25.64%和4.88%。南京優科製藥的莫西沙星於2013年獲得批準文號,成都天台山製藥於2014年12月獲得批準文號,均為注射液。

2016年全國樣本公立醫院通用名莫西沙星購藥總金額(單位:億元)

本次進入優先審評的為鹽酸莫西沙星片,目前看,還未有片劑的仿製藥上市。在樣本數據庫中,拜耳的莫西沙星片劑和注射劑的份額分別為22%和78%。也就是說,市場中仍以注射劑為主要使用方式。

價格方麵,參照已上市的注射液來說,以2016年上海地區招標信息為例,拜複樂的中標價為274.75元,南京優科製藥的鹽酸莫西沙星注射液為233.57元,成都天台山為229.13元,仿製藥單價比原研低16%左右。目前,莫西沙星的注射液和口服常釋劑型均為乙類醫保目錄產品,醫保目錄中提示,莫西沙星注射液限其他抗菌藥無效的急性竇炎、下呼吸道感染、社區獲得性肺炎;複雜性腹腔感染。也就是說,別的藥沒用了才能用莫西沙星,在這樣的條件下,該藥品仍能達到14億元銷售額,前途不可限量......

因仿製藥片劑還未上市,在價格方麵,來看一看原研的情況。拜複樂口服片劑上海中標價為75.66元,規格為0.4g*3,一天一片,用藥周期在五天到十四天,該劑型也進入了國家乙類醫保目錄。但是,即便可享受報銷,口服片劑用藥周期的患者負擔並不輕。對於未來將要上市的鹽酸莫西沙星片,必將搶占原研片劑中22%的市場份額。

04、對同類競品衝擊

在樣本數據庫中顯示,通用名莫西沙星是喹諾酮類總金額的TOP1,為第四代喹諾酮類藥物;此外,帕珠沙星、安妥沙星、吉米沙星以及巴洛沙星也均為第四代喹諾酮類藥物。

莫西沙星以3個廠家占據了50%以上的喹諾酮類藥物市場份額,反觀左氧氟沙星,113個廠家瓜分45%的份額,競爭激烈程度可想而知;其他喹諾酮類藥物則在更為激烈的紅海中廝殺,其中不乏第四代較為優秀的藥品。

安妥沙星是我國自主創製的第一個氟喹諾酮類新藥,於2009年上市,到2016年,樣本醫院銷售額為一千六百多萬元。可以說,寄予厚望的安妥沙星成績單並未像預測那樣美好。吉米沙星和巴洛沙星則更為慘淡,其中吉米沙星還是乙類醫保。

當下,莫西沙星主要以注射液為大頭,口服製劑仿製藥還在醞釀中,若此次優先審評鹽酸莫西沙星片能夠提早上市,或將對口服喹諾酮類藥物市場格局產生巨大衝擊。

05、對即將上市新藥衝擊

目前,國外已上市,但國內尚未上市的部分喹諾酮類藥物有,FDA批準的非那沙星Finafloacin、貝西沙星Besifloxacin(滴眼液);日本PMDA批準的奧澤沙星Ozenoxacin、普盧利沙星Prulifloxacin、西他沙星Sitafloxacin Hydrate、甲磺酸加雷沙星GarenoxacinMesilate Hydrate。

這其中,西他沙星和加雷沙星已有國內企業進行申報(貝西沙星Besifloxacin(滴眼液)也有申報,此處不作考慮),分別涉及29家和1家企業。西他沙星和加雷沙星為第四代喹諾酮類抗菌藥物,假設西他沙星和加雷沙星比莫西沙星的臨床療效優勢顯著,但價格、招標、醫保等因素仍是市場準入的門檻。即便這些都順利通過了,臨床及患者對該藥是否認可?患者培育是否順利?在已經非常成熟的市場中,這些並不是那麽容易。若臨床療效無明顯差異的話,搶占市場份額更是難上加難。

還未在國內上市的喹諾酮類藥物,是否比莫西沙星有明顯臨床價值優勢小編無法判定;但是在莫西沙星仿製藥數量逐漸增長的前提下,想要分得一杯羹難度不小。

對於抗生素藥物來說,有其兩麵性:本身並不是一個朝陽方向,尤其是在限抗令越來越嚴格的條件下,令眾多企業在夾縫中生存;另一方麵,隨著耐藥性的逼迫,使得普通藥物無法發揮作用,能夠治療“超級細菌”的藥物方可在混沌的紅海中廝殺出來。也就是說,以抗生素為主打的企業,除非能夠研製臨床療效優勢顯著的藥品,否則將被淹沒在眾多抗生素中。

現如今,當仿製藥逐步上市銷售後,其搶占的市場不僅僅是原研的份額,更有對同類競品、甚至即將上市新藥的擠占,這已與早期低配版的仿製藥不同。隨著仿製藥一致性評價、審評審批改革以及其他配套政策的落實,仿製藥將逐步走向可與原研藥相抗衡的水平。那一天的到來,將會是對醫藥市場的重新布局。

相關新聞

相關新聞

關於我們

關於我們