根據Pharmaprojects最新數據,截至2017年1月,全球在研新藥數量為14872個,與2016年數據13718相比,同比增幅高達8.4%。如此巨大的研發陣容中,大型藥企和小型藥企分別扮演怎樣的角色?各自又有哪些優勢和風險?未來趨勢又將如何演變?

【大型藥企】

主導地位——並購成為生存發展法則

根據目前報道的在研藥物數量對業內企業進行排名,列出在研產品數量排名居前25位的公司,即TOP 25。可以看到,雖然TOP10企業還是相同的十家企業,但具體到單個企業,2017年的排名與2016年相比有較多變動。

TOP10藥企更替看點

從2017年數據來看,排名居前五位的製藥公司分別為諾華(Novartis)、葛蘭素史克(GSK)、輝瑞(Pfizer)、默沙東(Merck & Co.)和強生(Johnson & Johnson),在研藥物數量分別為251、250、232、229和214個。

其中,諾華憑借微弱優勢取代GSK,成為2017年全球在研藥物數量排名列第一位的公司。諾華與GSK的在研藥物數量僅相差1個。與GSK相比,諾華的優勢在於其自研產品所占比例更高,據統計,2017年諾華的自研藥物的數量為161個,自研產品占比高達64.1%。

2017年GSK公司位列全球在研藥物數量排名第二位。自2012年超越輝瑞位列排名第一位起,近五年來GSK一直穩居排名第一的位置。但是2014年底以來,GSK經曆了賄賂醜聞等一係列衝擊,其在研藥物數量與諾華的差距逐年縮小,以至於今年其排名第一位最終被取代。但是,需要注意的是,隨著GSK最強競爭對手——英國製藥企業阿斯利康排名的下滑,GSK公司已開始擴張其產品線規模並不斷增強其市場競爭優勢。

在TOP10企業中,輝瑞繼續呈現反彈勢頭,其排名已從2016年的第6位提升至第3位,在研藥物數量也從217個增長至232個,這與2016年輝瑞公司實施的多起並購活動存在密切聯係。與諾華、輝瑞等公司的增長勢頭相比,強生、阿斯利康、羅氏和賽諾菲的在研藥物數量均呈現下滑態勢。

2017年全球在研藥物數量排名TOP 10企業的最顯著特點在於,雖然排名居前十位的企業並無變化,且2016年製藥行業未見重大事件發生,然而業內的大型並購活動已在2017年初悄然上演。

2017年1月,位列TOP10企業的強生發表公告稱,其將收購Actelion公司。2017年2月,強生擊敗競爭對手賽諾菲,成功並購了這家瑞士生物技術公司Actelion,據悉此次並購規模高達300億美元。據統計,Actelion公司共有24種在研藥物,但由於Actelion公司處於臨床Ⅱ期及更早階段的品種將被剝離並被一家獨立公司所有,而強生僅持有該公司的少部分股權,因此使得整個並購活動都變得更為複雜。盡管如此,強生仍自信地認為,其仍將成為2018年全球在研藥物數量居TOP 10的企業。

TOP 25急進者與速降者

透視2017年全球製藥企業在研項目數量排名的變化,可以發現部分企業采取了較為有效的發展策略。例如,2016年初Shire公司完成了對Baxalta公司(2016年該公司排名位居第78位)的收購,這也使得Shire公司排名從2016年的第28位,提升至2017年的第18位,在研藥物數量從2016年的57個增加至2017年的93個。此外,Ligand公司通過使用許可策略,迅速躋身TOP 25行列,而該企業在2016年的排名中僅位列第45位。值得注意的是,該企業也是TOP 25企業中自研藥物比例(30.3%)最低的企業,自研藥物數量僅為20個。

另外,在2017年的排名中,有三家企業的表現不盡如人意。例如,吉利德(Gilead Sciences)排名已從第23位跌至第27位,該公司在2014年和2015年曾連續兩年缺席TOP 25榜單,2016年剛剛躋身TOP 25之列,未料入圍僅一年即再次遭遇落榜。而日本田邊三菱和住友株式會社的排名,則分別從2016年的第24和25位,下滑至第28和31位。

並購的力量

近年來,製藥企業間的並購活動愈加頻繁,尤其對於大型製藥企業而言,通過並購小型製藥企業進而獲得新的在研藥物項目,成為這些大型製藥企業生存和發展的重要方式。

據統計,2016年發生的小型並購項目數量將近100個,參與並購活動的主要企業包括輝瑞(並購了Bamboo Therapeutics、Anacor和Medivation等公司)、默沙東(並購了Iomet和Afferent等公司)、百時美施貴寶(並購了Padlock Therapeutics和Cormorant等公司)和阿斯利康(並購了Acerta等公司)。當然,許多小型製藥企業也希望通過這種並購方式,為其自研品種爭取到更多的發展機會,或使其投資者能夠獲得相應的經濟收益。從整個行業的發展趨勢來看,未來在大企業間的並購重組,同樣將不可避免。

【小型藥企】

數量過半——為研發輸注新鮮血液

在大型製藥企業吸引社會眾多目光的同時,製藥研發行業同樣存在著數以千計的小型製藥研發公司,並擁有數量眾多的在研藥物項目。對2017年統計數據進行分析後發現,大量新的製藥研發公司正在出現。

新公司數保持高增幅

據統計,在過去的一年中,新成立的製藥研發公司數量為750家,增幅較為顯著,而2014年和2015年該數字僅為618家。然而,對全球處於活躍狀態的製藥研發公司數量進行統計後發現,2017年全球擁有在研藥物項目的製藥公司數量已達4003家,較2016年增加了316家。這也就意味著,基於公司並購、公司注銷等因素,2017年處於活躍狀態的製藥研發公司淨增加數量,占新增製藥研發公司數量(750家)的比例不足50%。

從製藥公司數量變化的增幅情況來看,2017年全球擁有在研藥物項目的製藥公司數量增幅為8.6%,與2015~2016年度12.2%的增幅相比,雖略有下降,但是從近年來的統計數據來看,該增幅仍較為明顯。

過半企業僅1~2個項目

2017年的製藥研發領域,出現了越來越多的小型製藥研發公司。據統計,僅有1種在研藥物品種的企業數量為1578家,擁有2種在研藥物品種的企業數量為679家,二者占整個製藥研發公司規模的比例為56.4%。

2016年這些小型製藥研發公司的數量為2084家,整個製藥研發公司數量為3687家,占比為56.5%。2017年小型製藥研發公司的占比,與2016年數據基本持平。

吸引大規模風險投資

整體來看,小型製藥研發公司數量呈現出較為明顯的增長勢頭。在這些小型製藥研發公司中,雖然有一部分企業可能會從市場競爭中消失,但仍會有一部分企業未來可能成為極具市場競爭力的研發型公司。當然,這些小型公司均存在被大型製藥公司吞並的風險。

應當肯定的是,恰恰是這些數量眾多的初創企業和小眾企業,為整個製藥研發行業輸注了新鮮血液,同時也為整個行業吸引了規模巨大的風險投資。

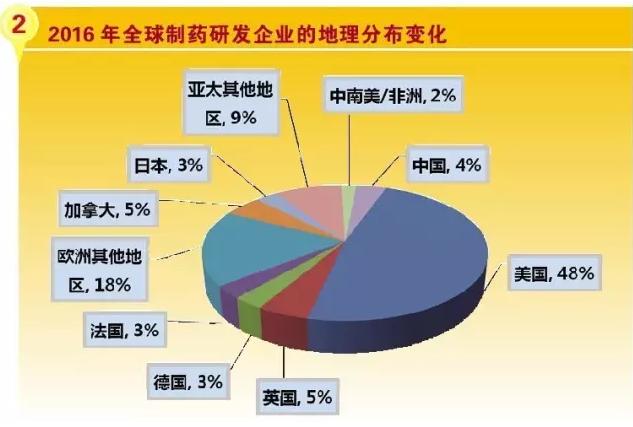

【地理分布】

東移之勢——亞洲占比呈增長勢頭

從2017年製藥研發公司的地理分布(總部所在地)情況來看,整個製藥行業的地理分布呈現向東部遷移的態勢。

從所占比例變化情況來看,美國市場所占比例為47%,依然占據了全球製藥研發公司的半壁江山,但與2016年數據相比下滑了1%,重新回到了2015年的水平。歐洲地區所占比例同樣出現了下滑,占比已從2016年的29%下降至2017年的28%。

從英國、德國、法國三個主要歐洲國家的占比情況來看,僅有英國出現了占比的增長,比例已從2016年的5%增長至2017年的6%,這樣的數據是令人鼓舞的,結合過去多年來英國市場的表現,相信未來幾年英國市場會交出更讓人滿意的答卷。

雖然從統計數據來看,美國和歐洲地區的製藥企業仍是全球新藥研發的主要動力來源,且該情況與2016年的分布情況類似,但亞洲地區的占比卻呈現出較為明顯的增長勢頭,其占比已從2016年的16%增長至2017年的19%。

亞洲地區的增長,不僅與中國市場的進一步擴張有關,而且與整個地區的普遍增長密切相關。中國已成為亞洲最大的新藥研發國,同時也是全球第四大新藥研發國,2017年總部在中國的新藥研發企業數量占全球藥物研發企業的比例,已從2016年的4%增長至2017年的5%。亞太其他地區的企業占比,已從2016年的9%增至2017年的11%。

相關新聞

相關新聞

關於我們

關於我們