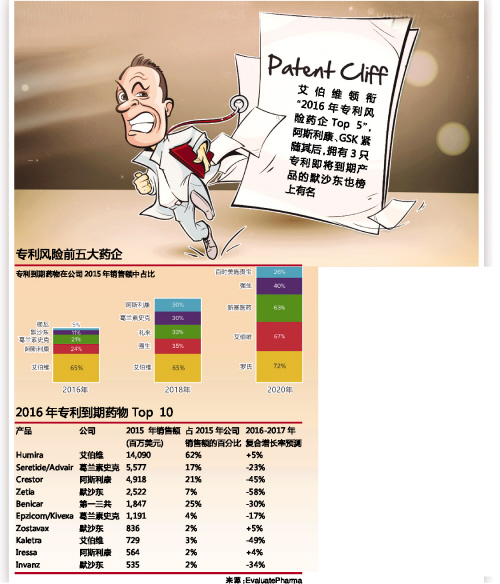

與藥品上市一樣,專利到期也是藥品生命周期中必經的一個環節。根據專利即將到期藥物的銷售額在公司2015年銷售額中的占比情況,EvaluatePharma列出了2016、2018及2020年專利懸崖帶來的風險最高的前五家企業。其中,阿斯利康(AstraZenaca)、葛蘭素史克(GlaxoSmithKline)、默沙東(Merck & Co)、艾伯維(AbbVie)、羅氏(Roche)、強生(J & J)均有上榜。

生物類似藥將發力

修美樂(Humira)很可能會是2016年最暢銷的藥物,但很多人已經開始討論其巔峰時期還能保持多久,因為該藥在美國的一個關鍵專利將於今年12月到期。其它藥企早已摩拳擦掌,默沙東和輝瑞(Pfizer)的阿達木單抗均已經進入臨床Ⅲ期試驗;生物技術巨頭安進(Amgen)也宣布,已向美國FDA提交了生物類似藥ABP 501的生物製品許可申請(BLA)。

不過,當前美國生物類似藥的審批途徑並不十分明確,這也讓艾伯維首席執行官Rick Gonzalez對未來充滿堅定信心,他認為仿製藥公司至少在2022年之前不可能打敗原研藥公司。此外,因為修美樂銷售額占據艾伯維年銷售額的62%,所以該公司會有更大的動力去阻擊來勢凶猛的仿製藥公司。

但外界對修美樂的銷售預測並不樂觀,預計在2018年達到188億美元的銷售峰值後,其銷售額將不斷下降,2020預計降到162億美元。

與艾伯維類似,強生和羅氏在2018年、2020年將受到的銷售衝擊也是來自美國生物類似藥的威脅。2018年,強生的英利昔單抗(Remicade)將失去專利保護;2019年中期,羅氏的貝伐單抗(Avastin)、赫賽汀(Herceptin)與利妥昔單抗(Rituxan)均將專利到期。羅氏已經開始采取一係列舉措應對挑戰,包括開發療效更好的二代產品及對劑型進行改造。

醫保支付方非常希望看到市場上同類藥品有多個仿製藥競爭,快捷藥方公司(Express Scripts)認為,如果在2019-2024年能有11個藥品的仿製藥來替代原研藥,醫保將能夠節約多達2500億美元的資金。基於這點考慮,生物類似藥在美國的現狀預計會很快改變。

小分子藥物損失更大

事實上,小分子藥物專利到期對原研企業造成的衝擊更加明顯。第一三共(Daiichi Sankyo)的Benicar,在公司2015年銷售額中約占1/4。因此該公司打算尋找其他藥物來替代Benicar的位置,目前,公司最有前景的藥物是新型抗凝藥依度沙班(Lixiana),但其在同類藥物中上市時間較晚,而且說明書有FDA的黑框警告。

其它企業也在挖掘自己研發線中可能的替代產品。葛蘭素史克的產品線已經有點老化,今年有兩個產品的專利都要到期:舒利迭(Seretide)的專利到期會讓其已經在退步的業務領域雪上加霜,而另外一個艾滋病治療藥物Epzicom的銷售額也將不斷下降。

由於GSK並不想通過收購來獲得有潛力的藥品,因此未來其將與第一三共一樣,需要長期的艱苦工作來使公司銷售額和投資者的熱情再度回升。

2016最重要的專利事件應該是阿斯利康的重磅藥物可定(Crestor)專利即將到期,該藥與立普妥(Lipitor)一道,在製藥工業史上都有特殊的紀念意義。其告訴後來者,如果研發基礎治療用藥,那就要有相對低廉的價格,同時還要適用於最廣大的患者人群。

可定的銷售峰值是2011年達到的70.7億美元,該藥上市至今至少為阿斯利康貢獻了500億美元的銷售額,2015年對阿斯利康全年銷售額的貢獻也達到了21%。可定再次提示阿斯利康未來一段時間又將麵臨專利懸崖困境,但即使專利到期,其也將是阿斯利康銷售額最大的藥物,預計到2020年還能達到14.8億美元,短期內阿斯利康很難找到替代品彌補這個空缺。

為了填補專利到期後的巨大收入鴻溝,大型藥企預計又要重啟瘋狂收購模式。新基醫藥(Celgene)的重磅產品Revlimid的專利將於2019年到期,所以公司已經把重心轉向產品收購和企業並購。2015年6月,新基醫藥耗資72億美元收購了Receptos,同時擴大了腫瘤免疫藥物的合作範圍。此外,公司還打算花費4.5億美元,將阿斯利康的 PD-L1抗體durvalumab與自己研發線中的數個藥物進行聯合試驗。

市場尚存諸多變數

專利到期將會使製藥企業接受一場痛苦的洗禮,不少分析師認為原研藥廠家會盡量拖延這個時刻的到來。伯恩斯坦(Bernstein)分析師認為,原研藥公司很可能采用公民請願、專利訴訟的方式來拖延時間,同時,生物類似藥的進入門檻也會為仿製藥的進入製造障礙。

EvaluatePharma數據分析是假設原研藥在專利到期後其銷售額會逐漸下降到零,但羅氏、艾伯維等擅長於研發生產單抗藥物的公司在美國實際市場份額到底會下降多少,目前還很難預知。不過在歐洲,生物類似藥的入市門檻要低很多,因此它們在歐洲的市場應該會受影響較大。

一般而言,生物類似藥的價格會比原研藥低30%~40%,但在挪威,降價的幅度更大,英夫利昔單抗的生物類似藥Remsima,其價格隻有前者的20%,這主要歸功於政府的談判能力。

不隻是支付部門有讓藥品價格下降的動力,仿製藥市場競爭也能催生價格的不斷下降。雖然在2016年各大藥企都麵臨重磅藥物專利到期,但真正的影響還要多年以後才能顯現出來。

如果這些大型製藥企業在2016年仍能夠保持強勁的研發實力,即使多個藥品專利到期,所帶來的影響應該也不會如預期那麽大。不過,藥企所處的外部市場環境並沒有那麽樂觀。美國聯邦儲備委員會已經宣布,未來7年銀行將會不斷加息。這樣一來,製藥公司不會再像現在有這麽多大額廉價資金可以使用。

此外,監管部門的行動和臨床的反饋也有可能給製藥行業的熱情蒙上一層陰雲,在藥物市場化的的過程中,越來越強勢的醫保支付方的存在也會為企業增加不少獲利風險。

相關新聞

相關新聞

關於我們

關於我們