Emai:marketing@yakkaa.com

業務谘詢專線:400-780-8018

Tel: +1(626)986-9880(U.S. - West Coast)

0044 7790 816 954 (Europe)

Email: marketing@medicilon.com

地址:上海市浦東新區川大路585號

郵編:201299

電話:+86 (21) 5859-1500(總機)

傳真:+86 (21) 5859-6369

© 2023 上海hjc黄金城生物醫藥股份有限公司 保留所有權利 滬ICP備10216606號-3

滬公網安備 31011502018888號 | 網站地圖

業務谘詢

中國:

Email: marketing@yakkaa.com

業務谘詢專線:400-780-8018

(僅限服務谘詢,其他事宜請撥打川沙總部電話)

川沙總部電話: +86 (21) 5859-1500

海外:

+1(626)986-9880(U.S. - West Coast)

0044 7790 816 954 (Europe)

Email:marketing@medicilon.com

近年來,傳統原料藥產品出口創匯能力下降,環保壓力和家和低迷行使得愈來愈多的原料藥企業加速向製劑轉型,製劑出口業務愈發得到走國際路線的藥企的精耕細作。自2011年起,在中國醫藥保健品進出口商會(下稱“中國醫保商會”)的年度數據報告中,就開始提及製劑出口實現增長的趨勢。

而隨著人口老齡化逐步凸顯、大量專利藥的到期及我國仿製藥水平的不斷提升,仿製藥的全球需求上升,我國製劑出口競爭力提升,“中國牌”製劑有望進入更多的國際規範市場。然而,盡管製劑出口的前景良好,但整體而言,目前離真正製劑出海的風口還有段距離,畢竟現實環境還沒到理想的狀態。

非出口主力產品微逆襲

受全球經濟環境不穩定的影響,在醫藥外貿領域,我國繼2010-2011年對外貿易順差實現大幅增長後,2012-2014年即便依舊保持對外順差的格局,但順差額所占比例開始逐漸下降,整體醫藥外貿步入中低速增長期。

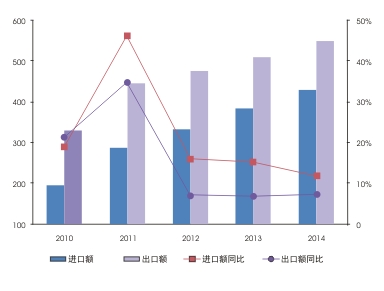

中國醫保商會的統計數據顯示,2014年,我國醫藥保健品進出口額達980億美元,同比增長9.26%。其中,出口550億美元,增長7.38%,進口430億美元,增長11.77%,對外貿易順差119億美元,同比下降近6%(見圖1)。

在醫藥出口方麵,作為原料藥出口大國,長期以來,我國西藥製劑一直不是主力出口產品。但近年來,受到原料藥需求量小、價格不斷下行、附加值低的限製,加上嚴苛的環保政策,使得原料藥出口呈現不穩定狀態。於是,在我國醫藥產業轉型升級的大勢下,原料藥企業也加速轉型,促使外貿結構逐步得以優化調整。

“原料藥企業從低端原料藥向製劑產品的轉型,是一個老生常談的話題。除卻緩解原料藥產業本身存在的諸多困境之外,通過製劑轉型,原料藥企業還可以打通產業鏈,提升企業的盈利能力。”位於原料藥大省浙江的一家藥企負責人劉宇指出,製劑產品的高利潤尤其表現在歐美發達國家的規範市場上,以辛伐他汀為例,其原料製成製劑在美國銷售後產品增值超過原料藥近500倍,“從逐利的角度來說,推動製劑出海遠航肯定是絕大部分藥企希望做的事”。

而逐年上揚的數據,也在預示著醫藥製劑這一非出口主力產品正在“逆襲”中。

2011年,中國醫保商會在醫藥外貿年度報告中指出,“受國際醫藥產業向亞洲轉移,國際製藥跨國集團加大在中國投資,我國近兩年產業鏈中下遊發展,直接帶動了我國西藥製劑出口的大幅增長”。這一年,特色原料藥西藥製劑出口21.74億美元,同比增長40.17%,高於醫保類產品出口平均增速,尤其是對歐盟、澳大利亞市場大幅增長,增幅分別達到69.31%、1228.87%。外資企業占西藥製劑出口比重超過60%,增速達到60.56%。

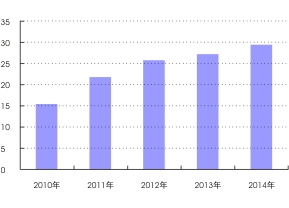

2012年,我國西藥製劑出口額幅高達17.9%,約達25.6億美元;2013年與2014年此數據增幅不大,同比增長分別為5.82%和8.37%,出口額分別達27.11億美元和29.38億美元(見圖2)。

最新數據表明,2015年上半年,我國製劑進出口總額78.2億美元,增長5%。其中出口15.5億美元,同比增長10.7%,高於整體醫藥外貿增幅4.3個百分點。在製劑加工貿易方麵,增長比整體出口快40個百分點,達到50.7%,占製劑出口總額的22.5%,較2014年提高了近4個百分點。

更進一步來看,2015年上半年,我國共有67種西藥製劑對外出口,總體呈現量穩價增的局麵。具體而言,激素類藥品市場需求較為旺盛,出口價同比大幅增長245.6%,拉動激素類藥品出口額達到1.34億美元,同比增幅190.7%。其中,已配劑量含人胰島素的單方製劑和以激素為基本成分的避孕藥逆勢增長,出口量同比分別上漲4326.7%和248%,成為推動激素類藥品出口增長的主要推動力。

同時,受市場競爭加劇的影響,頭孢菌素類藥品青黴素類藥品的出口量反而同比分別下跌15.77%和9.25%,但均價有所回升,整體基本實現與去年同期持平。維生素類藥品出口量價下滑明顯,同比去年分別下跌15.77%和5.54%,市場明顯疲軟。

“目前來看,製劑的出海趨勢是在加強,但整體強度不大。”劉宇同時卻也表示其對製劑出口業務的發展前景抱著樂觀的態度,“未來製劑出口的份額將繼續上升”。

這主要是由於:從國際藥品市場來看,一方麵,正如許多國內製藥企業已經意識到的,世界大範圍的專利藥到期將給仿製藥提供非常理想的發展契機;另一方麵,受人口老齡化發展、慢性病患病率增高、民眾保健意識增強等因素影響,醫療保健需求正在擴大。然而,全球金融危機餘波未息,各國政府為減輕財政負擔,控製醫藥費用支出,將更多目光投向仿製藥的開發和使用,這也將促進全球仿製藥銷售的增長。

據統計,截至2015年,專利到期的藥物市場規模達到650-700億美元,全球仿製藥規模將達到3000億美元,預計2020年全球的仿製藥會增至7000億美元,未來5年的年均複合增長達到20%。

從國內市場來看,隨著參照歐盟體係建立的新版GMP的深入實施及國家各項“藥品標準提高行動計劃”的不斷推行,我國正從原料藥大國向原料藥、製劑大國轉變,製劑的質量水平接近甚至達到國際水平的數量也在增加。這就意味著,未來,將更有更多的製劑產品躋身國際市場之列。

逐步打開發達國家市場

在我國製劑出海力量薄弱的時候,出海的藥企一般將目標市場瞄向非規範市場,包括中歐、東南亞、俄羅斯、南美等。

例如,近年來發展較為迅速的非洲市場,由於熱帶疾病流行,我國對非洲的出口主要以抗瘧藥、抗結核病藥、抗艾滋病藥和皮膚用藥為主;又如巴西、阿根廷等近年來快速崛起的新興市場,早在2011年,我國對南美的製劑出口就已達到1.6億美元,且基本全為自主注冊產品。

對此,博瑞生物醫藥技術有限公司高級副總裁王征野指出,非規範市場的好處在於門檻比較低,可以快速進入,缺點是競爭激烈,可替代性比較強,客戶黏性不太強,我國藥企在這些區域裏基本上市實行低價策略,靠的是成本優勢。而相比之下,日本、歐美和澳大利亞等規範市場,以特色原料藥為主延伸到製劑,利潤率高,但相對應的是申報體係複雜,需要美國、歐美等的認證。因此,絕大部分出海的藥企會首先考慮非規範市場。

但眼下,非規範市場也並不好操作。我國藥企在開拓非洲市場遇到最大的問題就在於,當地市場秩序較為混亂,假藥流行,少數個別企業和個人的違法經營行為給我國藥品對非出口蒙上了陰影。同時,非洲最大的藥品市場尼日利亞要求我國藥品出口指定檢測,並收取高額檢測費用,既拖延時間,又增加了我國企業成本。2015年上半年,我國製劑出口在非洲市場就表現不佳:出口量同比下降15.4%,導致出口額同比下滑了8.33%。

而隨著巴西、秘魯等國家對製劑進口要求的日益嚴格以及招標體係的複雜化,加上語言文化障礙,我國製劑企業開拓南美市場也有一段很長的路要走。

在非規範市場混亂的劣勢逐步凸顯的背景下,隨著國際市場環境和條件的逐步改善以及國內醫藥產業轉型成績已初見成效,越來越多的藥企通過了國際高端認證,並逐步打開了美國、英國、荷蘭、德國等發達國家市場,在東盟市場的影響力日益加大。

據了解,2014年,我國製劑通過歐美日GMP認證的企業已超過50家,通過WHOGMP認證的也有7家企業,近50個製劑產品獲得美國ANDA文號,十幾個產品獲得歐洲仿製藥文號,另有不少企業在非洲、東盟、南美、俄羅斯等地區已經注冊上市幾百個製劑產品。

其中,華海藥業、人福藥業、江蘇恒瑞、石藥歐意等企業通過這幾年的戰略性布局,選擇適合美國市場的產品進行ANDA申報,已經逐步進入收獲期。2015年上半年,這4家企業製劑對美出口已經超過3248萬美元,同比增幅均在75%以上。

與此同時,上海榮恒、東陽光、恒瑞、海正、山東新時代等企業通過銷售渠道突破和認證布局,逐步打開歐盟市場,在2015年上半年歐元持續貶值的情況下,依舊保持35%以上的增長。目前,在我國對美國和歐盟製劑出口前20強中,本土企業已經分別占據16席和11席。

最新數據也顯示,2015年上半年,我國共向170個國家和地區出口西藥製劑,澳大利亞、歐盟、東盟、韓國、美國、印度、中國香港、中東、尼日利亞、巴西是我國最主要的貿易夥伴。其中,我國對歐盟、東盟、韓國、美國、印度出口增長較快,增幅均在20%以上;對澳大利亞、中國香港和巴西的出口基本與去年持平,對澳大利亞和中國香港的出口仍以保稅區轉口貿易為主。相比之下,對中東和尼日利亞的出口出現了明顯下降,分別下滑了7%和37%,主要是由中東政治不穩定導致需求下滑以及尼日利亞支付能力減弱所致。(見圖3)

離真正的風口還有距離

盡管前文已提到,我國醫藥外貿多年來都實現順差,但外貿增長連續多年減速換擋的態勢卻是不容回避的。例如,2015年上半年,我國醫藥外貿進出口額500億美元,同比增長6.4%,較2014年總體增幅下降近3個百分點。由此,加上原料藥對出口增長的推動作用日益減弱,業界更多地將出口的“希望”寄托在製劑產品的國際競爭水平的提升上。

但是,需要注意的是,對於部分業內人士提出的“當前是發展製劑出口業務的最好時機”的說法,有人則持謹慎的態度。

劉宇表示,即便近年來我國製劑出口額在上升,但是,一方麵,出口額上升的幅度並不大,到2012年以後基本都維持在10%左右,目前隻能判斷其與整個醫藥外貿一樣,正進入“中低速”增長狀態;另一方麵,相對於原料藥而言,我國製劑出口在整體醫藥外貿所占的比重依舊比較低,我國醫藥出口仍以低附加值的原料藥和一次性耗材、醫用輔料為主。因而,“目前遠沒有達到可以讓打算出海或正在航海的製劑企業‘飛起來’的風口階段。”

還需要注意的是,我國製劑出口長期形成的“二元結構”,也在阻礙製劑出海風口的到來。據介紹,所謂的“二元結構”是指,我國醫藥產業湧現出一批高水平的國際化先導企業,這些企業在製劑國際化道路上行進步伐較快,大部分製劑產品獲得了發達國家認證,出口到國外規範市場。例如,一些具備實力和前瞻性的企業,如廣東東陽光、華海藥業等將目光投向歐美發達市場,通過首仿藥專利挑戰等搶占市場,樹立自主品牌;同時,恒瑞醫藥、海正藥業、新華製藥、人福醫藥、雙鷺藥業等則通過合資或設立子公司的形式從事創新藥物的研發、注冊支持和國際營銷的突破,提升企業製劑生產和國際化開拓水平。

但另一方麵,國內大多數企業的出口產品結構並非發生實質性調整,很多以低端產品為主,目的地多為非規範市場,且彼此間低價競銷嚴重。

“盡管‘二元結構’在近些年來是有得到調整,尤其是在我國進行產業提升及行業整合的背景下,部分靠出口低端產品的企業遭到‘打壓’。但是,短期來看,這樣的格局不會一下被改變,還將繼續影響著製劑出口往高端市場的發展。”劉宇指出,這從目前製劑出口依舊集中於青蒿素類藥品、頭孢類藥品、維生素類藥品、激素類藥品和促性素等普藥低價品種,缺乏具有國際競爭力的拳頭產品的現狀就可以看出。

同時,我國製劑企業的國際營銷網絡體係建設相對滯後,發達國家藥品注冊困難和對中國製劑的認可度相對不高也是製約我國製劑國際化發展的重要因素。

具體而言,我國製劑企業在美國和歐盟完成一個產品注冊往往需要3-4年時間,且由於產品單一,很難進入國外批發零售體係和醫療保險係統,難以實現大規模銷售。而近年來出現的個別假劣藥品事件也為中國製劑出口蒙上了一層陰影,導致我國製劑在國外的認可度不高,部分企業巨額投資通過歐美認證的製劑生產線往往由於缺乏訂單而處於閑置狀態,嚴重打擊了企業的積極性。

此外,還有業內人士提醒道,製劑出口要實現站在“風口”上發展的良好態勢,還需要“解決”當前製劑的外貿環境麵臨的諸多挑戰。如外部環境方麵,世界經濟仍處於金融危機後調整期,複蘇動力不足,各主要經濟體貨幣政策分化對世界經濟和貿易增長的不利影響持續發酵,影響全球金融合作和貿易往來,國外貿易保護主義抬頭,各國監管趨嚴等;內部問題方麵,國內醫藥產業轉型升級進展緩慢,產能過剩問題猶存,環保、勞動力等成本上漲嚴重擠壓行業競爭力等。顯然,這還需要走一段很長的路。

相關新聞

相關新聞川沙總部

地址: 上海市浦東新區川大路585號

郵編: 201299

電話: +86 (21) 5859-1500(總機)

傳真: +86 (21) 5859-6369

海外:

Email: marketing@medicilon.com

Tel: +1(626)986-9880(U.S. - West Coast)

Tel: 0044 7790 816 954 (Europe)

Tel: +82 70-8269-5849 (Korea)

Tel: +81 80-4421-6898 (Japan)

關於我們

關於我們