近期,EPVantage根據EvaluatePharma於2016年11月的預測數據,發布了2017全球醫藥行業數據分析報告,預測全球藥品銷量整體將呈平穩增長狀態,並無爆發式增長跡象;由於生物類似藥打入市場、產品專利到期等因素,製藥行業企業的競爭力或將進行新的洗牌;羅氏的多發性硬化症藥物Ocrevus和賽諾菲的皮膚病治療藥Dupilumab預期會是2017年重磅產品。

1、全球藥品銷量增長整體平穩

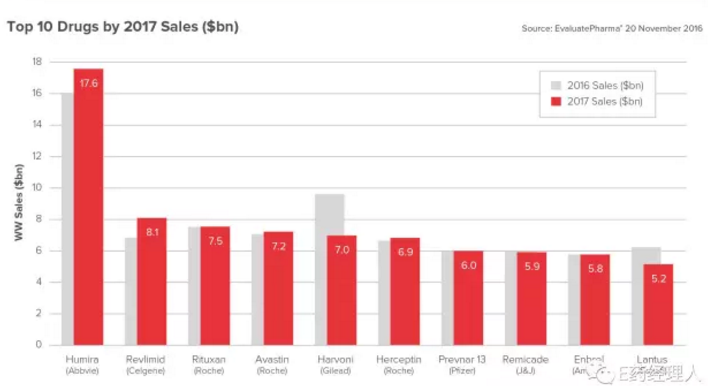

2017年全球藥品銷量TOP10(單位:10億美元)

上圖直觀地傳達出,接下來的一年,修美樂(Humira)將繼續在全球銷量上領跑,維持霸主地位。縱觀製藥行業,艾伯維研發推出這款產品是一個相當成功的案例。隨著越來越多的生物類似藥參與者利用修美樂專利將到期的機會,試圖打破現有的專利限製,業內人士也在熱烈討論,修美樂的巨星光環究竟何時會被摘下。而艾伯維也在積極捍衛修美樂的專利權益,繼2016年向安進開出了炮火,估計2017年,修美樂專利維權大戰還將煙火不斷。

在預測的2017年全球銷量TOP10產品中,僅修美樂和新基的來那度胺(Revlimid)有明顯增長。總體上,這些全球重磅明星產品銷售均未呈現出爆發增長的趨勢,而未來幾年,受生物類似藥的挑戰,這些霸主的地位很可能發生轉變。

羅氏產品在榜單中占據三個席位,都表現中規中矩,但也側麵反映出羅氏產品不容小覷的競爭力。值得注意的是,吉列德的優勢似乎在減弱。吉列德擁有三款標誌性丙肝產品,其中包括索非布韋,預計這些丙肝藥2017總銷售額可達117億美元,但與2016年149億美元的銷售情況相比有明顯下滑。吉列德2017年可能會推出新產品,彌補將缺失的業績。但在2016年,吉列德多個臨床試驗結果失敗,2017能否成功推出新品尚不可知。

然而,憑借這些丙肝藥以及Atripla、Stribild等幾款重磅抗艾滋病毒產品優勢,吉列德仍然是全球產品銷量最好的十大藥企之一。

2、收購活動頻率可能增加

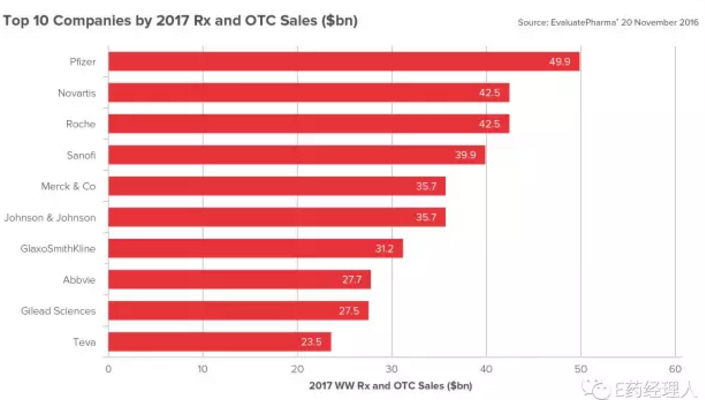

2017年全球製藥企業銷量TOP10(單位:10億美元)

除了吉列德在榜,梯瓦排在了第十位。根據這份預測榜單,可以發現受各種因素影響,過去幾年行業在不斷進行洗牌。阿斯利康、百時美施貴寶和禮來這些大型企業,由於過去五年遭受專利到期帶來的巨大影響,預測產品總銷量僅分別排在全球榜的第十三、十四和十五位。

考慮到吉列德在2017年營收可能會降低6%的影響,吉列德將不得不收購一些短期內能達到較好收益的產品,保證未來的企業競爭力。很多投資方在期待吉列德業績能有大的提升,因此收購的可能性很大。

同時,輝瑞通過收購維持其行業領跑地位。輝瑞近期比較大的收購動作是以170億美元收購美國藥物及醫療設備製造商Hospira,和以140億美元收購藥企Medivation。照這一趨勢看,今年輝瑞繼續采取收購大動作也不是沒有可能。

賽諾菲也顯示出強大的收購欲望,先是在Medivation的爭奪戰中敗北,前不久又和強生共同瞄準了瑞士生物科技公司愛可泰隆(Actelion)。這筆交易對任何一位買家來說,都能對業績增長產生立竿見影的效果。

3、銷售排名差異巨大

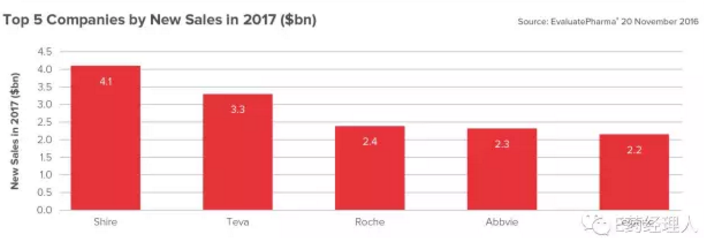

2017年新增銷售額TOP5的公司(單位:10億美元)

排名前兩位的公司的數字受到並購的影響——夏爾收購了Baxalta,梯瓦收購了艾爾建的仿製藥業務。

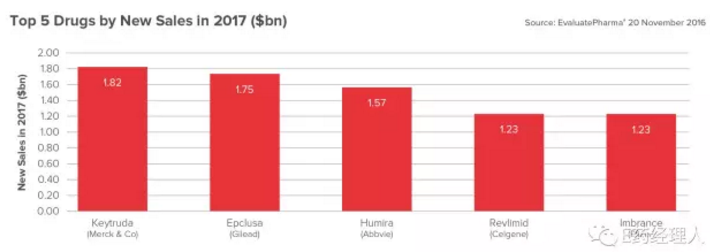

2017年新增銷售額TOP5的品種(單位:10億美元)

艾伯維和新基得益於仍在膨脹的現金流,今年銷售預測中艾伯維的修美樂和新基的來那度胺強勢突進,位列前五。兩個藥物分別於2003年和2006年上市,如今表現依然強勁,每年為公司創收超過10億美元,這是數年來這兩種藥品在世界各地成功過批所致。

羅氏的銷售增長得益於其免疫腫瘤藥物Tecentriq的強勁表現。其競爭對手,默沙東的Keytruda位列增長最快的藥物之一。

考慮到免疫腫瘤藥物的市場曆史並不久遠(Keytruda於2014年上市),而其已經對產業營收產生了相當大的影響,種種跡象顯示,免疫腫瘤藥物有極大的發展前景。

事實上,Keytruda的影響還受到了來自競爭對手BMS的同類藥物Opdivo的反推,後者希望能在更廣的肺癌市場中獲批一線,然而其III期臨床宣告失敗,從反向上極大助力了Keytruda的增長。

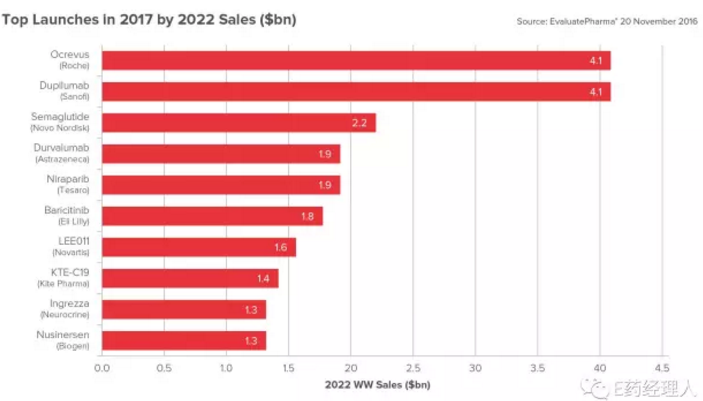

4、新上市

2017年上市品種預計2022年銷售額(單位:10億美元)

接下來有兩個超級品種即將推出:羅氏的多發性硬化症藥物Ocrevus和賽諾菲的新皮膚病藥物Dupilumab,二者都在等待審批,將於今年春天上市。這兩個品種將是今年的重磅。

榜上有名的另外八個未來重磅炸彈藥物的銷售預測雖然數字相對較小,但也是今年的重頭。特別值得注意的是Kite的CAR-T藥物KTE-C19,其競爭對手藥物Juno的JCAR015近期受挫,使得KTE-C19早日過批的希望更為可期。

相關新聞

相關新聞

關於我們

關於我們