藥企研發成本難回收如何自救

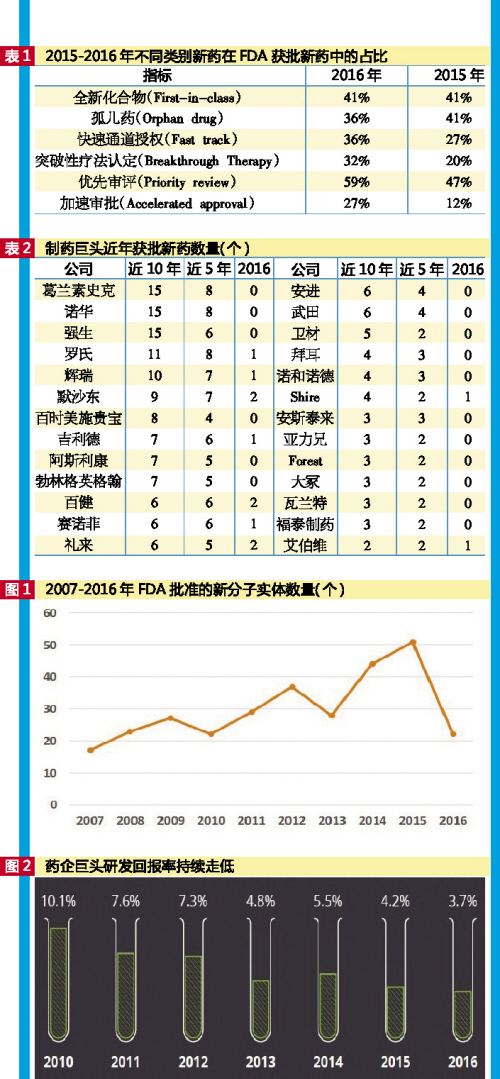

製藥產業剛剛度過並不愉快的2016年。FDA新藥批準數量在過去數年裏一直保持猛漲趨勢,2015年達到峰值51個,但卻在去年下滑57%,僅有22個新藥(包括CDER批準的新藥,成像劑除外,以及CBER批準的2個rDNA 生物製劑)獲批,該數值刷新了2010年以來FDA每年批準新藥數量的下限(見圖1)。

為什麽會發生這種情況?今年是否有反彈的可能,還是變得更糟?這些問題的答案非常重要,畢竟美國每年在醫療費用上投入約3280億美元(全球總醫療費用約為6970億美元)。企業研發生產率越低,則意味著其離可支付性高的藥品豐厚利潤回報越遙遠。

FDA批準新藥數驟降:創2010年以來新低,7製藥巨頭“顆粒無收”

FDA向業界解釋道,其並未減緩審批效率,隻是巧婦難為無米之炊。FDA還指出,其加速了原本應在2016年通過審批的5個新藥申請,這些藥物的顯著治療效益令其在2015年提前獲批。在調整一些影響因素後,製藥產業2016年出產量仍顯示出41%的降幅。

不過,一些用來衡量藥物研發水平的指標並沒有呈現明顯變化。如今,藥企臨床研究成本已高達1540億美元,一直保持一定的增長率。13個國際知名製藥巨頭得到的新藥批準數量在總新藥中占比36%,比2015年的41%稍低。此外,這兩年一類新藥中的全新化合物(first-in-class)在新藥中的占比相同,均為41%。腫瘤、傳染病、血液疾病和中樞神經係統疾病仍是藥企研發所關注的最熱門的治療領域,約73%的新藥來自這些領域,比2015年的71%略高一些。而生物藥則首次迎來較大比重的新藥批文(55%,顯著高於2015年的39%),進一步強化了過去幾年已開始顯現的增長趨勢。在監管機構方麵,FDA在2016年通過加速審批通道批準的藥物所占比率比2015年更高(見表1),但這仍無法緩解,也無法解釋總體新藥數量下降的現象。

從企業的角度看,2016年新藥獲批的企業比以往略有不同。葛蘭素史克(GSK)、強生(Johnson & Johnson)以及諾華(Novartis)等新藥市場近幾年的領先者並未在2016年通過任何新藥的審批,安進(Amgen)、阿斯利康(AstraZeneca)、拜耳(Bayer)和百時美施貴寶(BMS)也有同樣的遭遇。在13個國際知名製藥巨頭中,7個在2015年獲得共計14個新藥批文的企業在2016年一無所獲。

藥企創新回報率走低:成本回收難,大幅提藥價緩解虧損遇政策阻力

數據顯示,在其他基礎因素不變的情況下,保持高漲的研發動力及生產力是很困難的。由於傳統大型製藥企業的研究模式可產生巨大的結構性成本,其需要開啟“超研發模式”取得卓越的經濟效益方能實現平衡。否則,當前的研發模式會破壞價值(“超研發”模式意味著每年研發出2個新分子實體,並一直保持這個水平)。

德勤(Deloitte)最近有研究顯示,2016年製藥企業創新研發回報率約為3.7%。該數值對比製藥企業與生物技術企業的資本成本率均顯著低下,後二者分別為7.7%和9.2%。因此,這些企業正經曆較高程度的虧損,大概需要至少6年時間才能夠恢複(見圖2)。企業曾在一定程度上試圖借助大幅提高藥品價格來緩解虧損,但在美國新總統唐納德·特朗普(Donald Trump)上台以後,這一策略實施難度將加大。

諷刺地是,當下由美國國立衛生研究院(National Institutes of Health)提供資金支持,且大多數由高等教育機構執行的基礎研究項目的成果往往令人眼花繚亂,但大多數企業並未有太大動力將其轉化為具有商業價值的藥品。令人擔憂的是,局麵越來越糟糕:每個新分子實體的研發費用如今已進入數十億美元級且仍保持上升趨勢;腫瘤、心腦血管和神經科學類治療藥物的研發成功率呈現平穩下降的趨勢,且已經降至個位數百分比;而患者和支付方隻關心其所能接受的藥價上漲幅度。

走出困境之道:調整藥物研發經濟模型,有藥企探索並具成效

投資者對於創造價值乏力的產業越來越失去興趣,製藥企業仍在利用其過去被定位為成長型企業時積攢下來的好聲譽。但能夠繁榮發展的產業須為消費者創造價值,卻不會消耗消費者自身資源。製藥產業無論何時都屬於最重要的產業之一,但如今應該調整藥物研發經濟結構,從而更高效地利用其所擁有的資產。

首先,企業必須先側重研發過程的改善、重新組織和嚴格控製的執行。事實上,多數企業在過去超過20年時間裏都在提倡以上策略,但卻遭遇業績不佳、研發危機、藥品上市成功率直線下降以及研發費用失控的結果。原因並不在於這些策略無效,而是其並不適用於管理創新型企業。

可喜的是,部分企業早已開始調整其研發經濟模型。強生、GSK和諾華等現已逐步走向“超研發”模式且獲得了一定的成功。而百時美施貴寶、勃林格英格翰、百健(Biogen)、諾和諾德(Novo Nordisk)以及吉利德(Gliead)則開啟了一種更聚焦、更專業的生物製藥研發模式,以實現更低的結構性成本和更少而精的新分子實體數量規模。

但調整藥物研發經濟模型的最好機會在於數據收集,而這也是最大和成本最高的瓶頸所在。新的數據采集技術正以很快的速度不斷地產生。這些技術的潛能不可估量,可對臨床試驗數據收集作重要的補充,可采集到豐富的自然曆史數據和其他的真實世界證據。若要將這種工具高效地整合到生物醫學研究中,技術開發商還有很多工作要做,製藥企業很高明地跳過這一重障礙,直接與患者、監管商以及其他利益相關方建立有效聯結,加快數據整合利用的速度。

像過去一樣,商業環境對於製藥產業來說並不利。但無論結果如何,改革藥物研發經濟模型所需付出的代價要小得多。

分享到:

相關新聞

相關新聞

關於我們

關於我們