我國抗精神疾病藥物市場分析(附銷售額份額TOP10品牌)

據中康CMH監測數據,2015年我國抗精神疾病藥物市場規模為209.65億元,較2014年增長6.7%,城市等級醫院和縣域等級醫院是抗精神疾病藥物的主要消費終端,合計占整個市場87.6%。無論是從前十品牌還是前十生產廠家來看,市場規模集中度皆高,分別占41.2%與 57.2%。

前不久,發表於著名醫學雜誌Lancet和Lancet Psychiatry的三篇論文顯示:中國貢獻了全球精神疾病負擔的17%,受資源匱乏和偏見影響,絕大多數患者尚未得到有效治療。這在極大程度上顛覆了人們普遍持有的“精神疾病離我們十分遙遠”這一傳統觀念。

“精神疾病”指一係列精神和行為障礙,主要包括抑鬱症、雙相情感障礙、精神分裂症、焦慮症、物質使用性疾患、智力障礙,以及通常在兒童期和青春期開始出現的發育和行為障礙等。

疾病現狀

全球

4億:共有約4億人患有抑鬱症,女性多於男性

6000萬:有約6000萬人受雙相情感障礙影響

2100萬:有超過2100萬精神分裂症患者

22%:以世界總人口68億計,精神疾病患者平均約占22%

20%:估計有約20%的兒童和青少年有精神障礙和精神問題

100萬:每年約有100萬人死於自殺,精神障礙是自殺的最主要原因之一

16.3萬億美元:有研究結果顯示,2011—2030年精神障礙在全球將導致累計高達 16.3 萬億美元的經濟損失

76%~85%,35%~50%:在低收入和中等收入國家,76%~85%的嚴重精神障礙患者不能獲得任何治療;即使在高收入國家這一比例也高達35%~50%

中國

1億以上&1600萬:各類精神疾病患者有1億以上,其中重度精神疾病患者超1600萬

72.3%:72.3%的精神疾病患者尚不知自己患病

60%&30%:重度精神疾病患者致殘率60%,致死率30%

1/10萬:平均每10萬人僅有1位精神科醫師

6%:隻有不足6%的焦慮、抑鬱、藥物濫用及癲癇患者尋求過治療,而發達國家該比例達70%甚至更高

1%:心理健康領域的投入不及衛生預算的1%;在美國接近6%;在德國和法國更是高達10%

此外,另一項研究結果顯示,中國1990年精神性疾病、神經性疾病與藥物濫用的患者占總健康人口的7%,到2013年則上升至11%,預計未來10年的情況可能更糟:到2025年,我國罹患精神疾病的人口可能達到3690萬,較目前上升約10%。

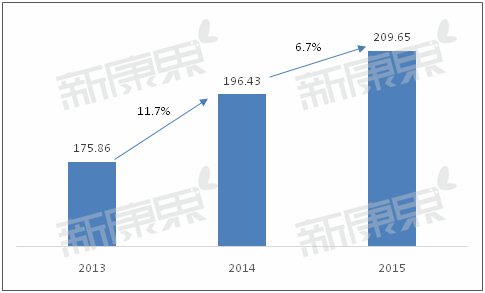

藥物規模:209.65億元,同比增長6.7%

從中康CMH監測數據來看,2015年我國抗精神疾病藥物市場規模為209.65億元,較2014年增長6.7%,低於整個藥品市場7.6%的增速。

圖1 2014-2015年我國抗精神疾病藥物市場規模(單位:億元)及增長情況

(數據來源:中康CMH)

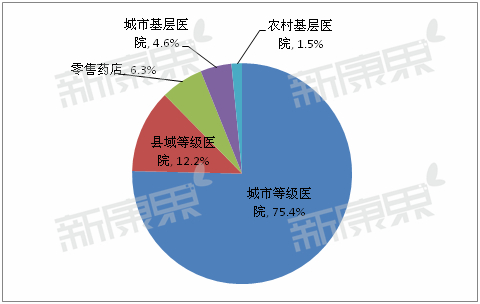

終端表現:等級醫院是抗精神疾病藥物的主要消費終端

城市等級醫院和縣域等級醫院是抗精神疾病藥物的主要消費終端,合計占整個市場87.6%。鑒於抗精神疾病藥物中處方藥占比高達99.6%且許多藥物零售藥店可及性低,相較於其他品類藥物,零售藥店市場份額被大幅壓縮,僅為6.3%。

圖2 2015年我國抗精神疾病藥物五大終端市場份額

(數據來源:中康CMH)

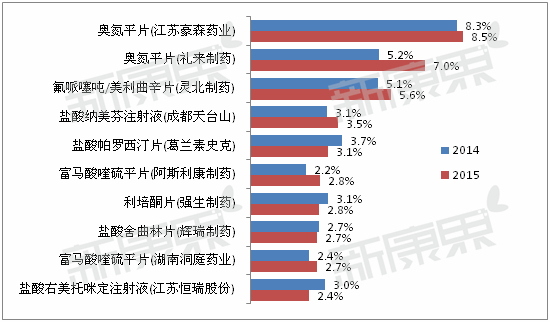

品牌競爭:集中度較高,奧氮平片表現搶眼

從品牌來看,2015年前十大品牌產品銷售額份額合計占41.2%,集中度較高。其中,江蘇豪森藥業的歐蘭寧和禮來製藥的再普樂表現搶眼,二者均用於治療精神分裂症,主要成分是奧氮平。

圖3 2014-2015年我國抗精神疾病藥物銷售額份額TOP10品牌

(數據來源:中康CMH)

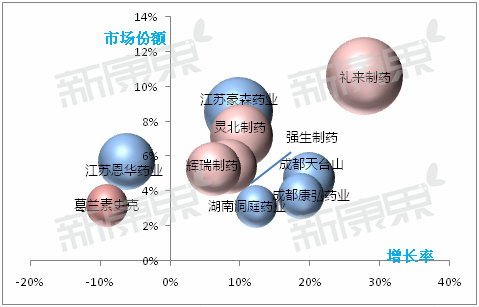

企業爭奪:集中度高,禮來製藥優勢明顯

2015年前十大廠家市場規模總計119.88億元,占整個市場57.2%,集中度高。其中,僅有禮來製藥市場份額高於10.0%,且增速最快,優勢進一步加大。

圖4 2015年我國抗精神疾病藥物銷售額份額TOP10廠家

(數據來源:中康CMH。注:氣泡大小代表市場規模;藍色代表本土企業,紅色代表外資企業。)

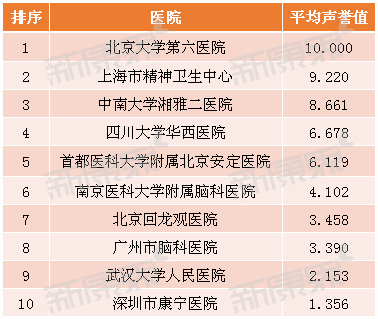

附:全國精神醫學TOP10醫院

附表 2014年度中國最佳精神醫學醫院聲譽排行榜

(資料來源:複旦大學《2014年度中國醫院最佳專科聲譽排行榜》)

相關新聞

相關新聞

關於我們

關於我們