除了創新藥之外,爭奪專利即將到期的首仿藥物大概是中國醫藥研發最大的熱門了。縱觀這幾年的CDE年度審評報告,一個明顯的趨勢就是3.1類首仿化藥申報數量的飆升。隨著跨國藥企專利懸崖的展開和國內研發能力的提升,大批本土企業開始快速跟進,爭搶重磅炸彈的國內首仿。

在CDE顯示的排隊序列上,包括索拉非尼、托法替布、卡格列淨、吉非替尼、利伐沙班等熱門在內,幾乎每一個重磅藥物的首仿排隊序列上,都擠著少則三四家、多則八九家企業,包括齊魯、恒瑞、豪森、正大天晴、石藥、科倫、奧賽康等一眾頻頻閃現的大玩家。

眾所周知,首仿藥物的開發難度和成本均低於創新藥,產品療效已得到驗證,市場基礎也被外企前沿開路和充分鋪墊。企業一旦搶得首仿上市,又有望憑借低廉的價格價格迅速替代昂貴的原研產品,在定價政策上也比後續的跟進者更有優勢,看似完全是一樁“投資少、風險低、見效快”的買賣。在歐美市場上,Teva、Sandoz等一眾仿製藥企業的成功也是對此觀點的例證。

那些在重磅藥物首仿排隊序列上領先的企業,也往往被寄予厚望,似乎比拚速度就是王道,一旦搶到了首仿,企業理所當然將獲得豐厚的回報。可是,真相確實如此嗎?

頻頻落敗的中國首仿:理想與現實的差距

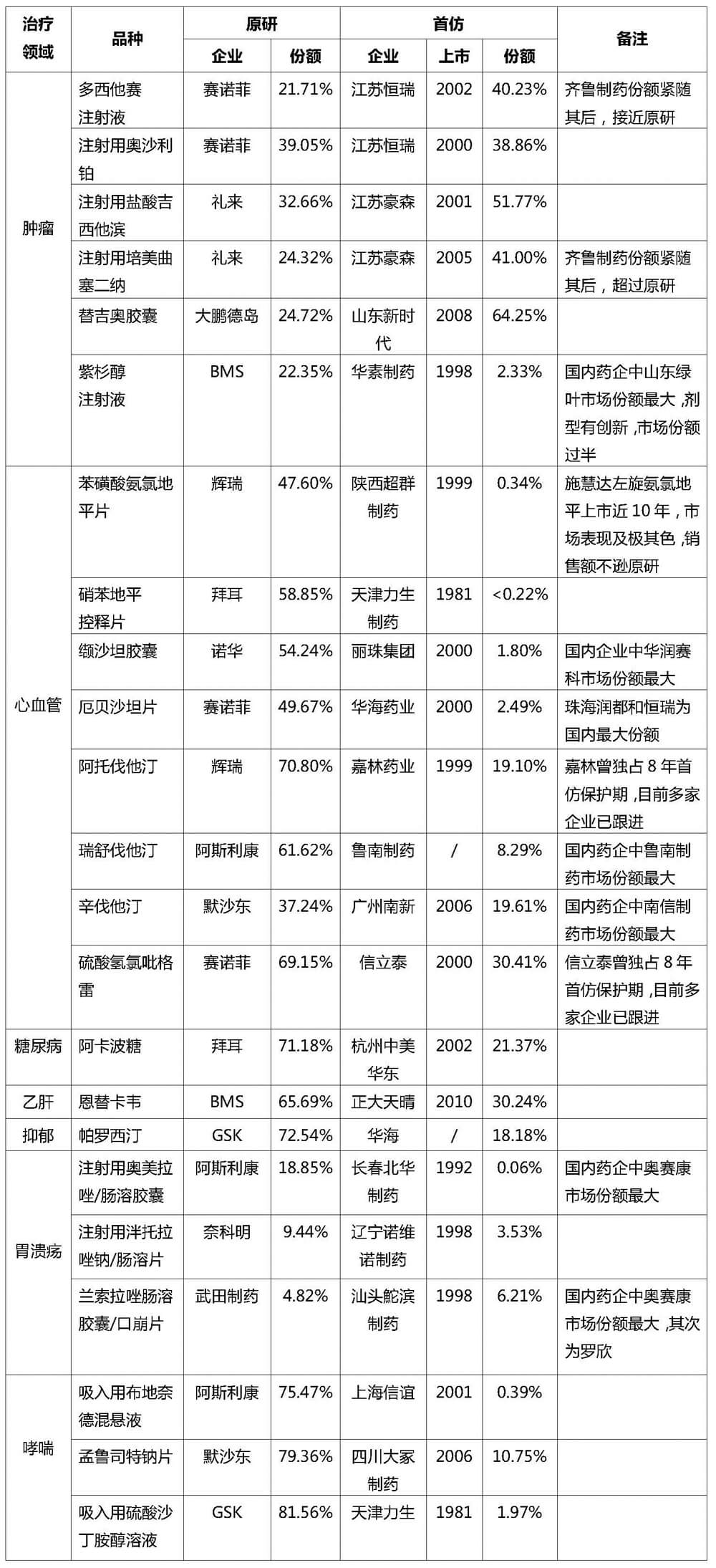

我們選取了在已經中國上市的、包含多個重要治療領域的近20個知名重磅品種,分別位於各自領域年度銷售額的最前列,其中大部分國內首仿上市都超過10年。根據中康CMH的數據,我們比較了原研外企和國內首仿企業2013年同類品種的中國市場份額,希望以此觀察首仿藥物的競爭格局及為相應企業帶來的回報。

統計結果或許出乎不少人的意料:除個別治療領域外,多數情況下,成功搶得的首仿上市並沒有為企業帶來想象中的成功。

2013年部分治療領域銷售前列品種市場份額比較:原研&首仿

來源:中康數據CMH

腫瘤藥物是國內仿製藥企業的優勢戰場。無論是搶得多個首仿的恒瑞、豪森,亦或是快速跟進的齊魯製藥,市場份額方麵都不遜於擁有原研產品的外資藥企。除了已列表品種外,吉西他濱、伊立替康等其他本土首仿的抗腫瘤藥品種同樣擁有市場優勢。另外,國內首仿在某些胃潰瘍用藥也處於優勢地位,奧賽康、羅欣的市場表現也十分不錯,盡管未必是首仿。

除此之外,在其他諸多大領域,包括高血壓、高血脂、抗血栓、糖尿病、抗抑鬱、哮喘等,在首仿與原研品種的同場競技中,國內首仿企業的表現大都難以盡如人意。許多專利早已過期多年的原研品種,往往占據少則50%~60%,多則70%~80%的市場份額。

市場份額以總銷售額為統計口徑,而原研大多比首仿有更高的價格,可是拋開這一因素的影響又當如何呢?

多項研究表明,在中國市場,原研價格是首仿2倍左右的情況較為普遍。即使是新上市的首仿藥也多為此情況。例如正大天晴首仿達沙替尼公布的定價情況,若按照BMS三贈九的模式計算,價格也為原研產品的二分之一。如果是專利過期多年的經典老藥,原研與首仿價差更少。

然而在不少品種的比較中,原研與首仿市場份額的落差甚至超出了價格的差距。例如阿托伐他汀、阿卡波糖、氯吡格雷等品種,目前原研價格均不足首仿的2倍,甚至更小,但總銷售額卻達到首仿的2倍甚至接近4倍這意味著,擁有價格優勢和本土優勢的不少首仿品種,甚至在銷量上也未能優於原研。在中國企業集體崛起的今天,這樣的情形在其他行業並不多見。

在其他國外市場則是另一番光景。物美價廉的仿製藥在美國一直擁有巨大的市場。《福布斯》曾在2011年報道了15種美國最受歡迎藥品榜單數據,其中除立普妥外,其他均為重磅產品專利過期後的廉價仿製藥。許多有過美國工作經驗的中國藥企高管應該也有類似的感知。同樣在歐洲,政府大力控製醫療支出的今天,仿製藥對原研藥往往也是壓倒性的優勢。

由此觀之,至少迄今為止,對於多數中國醫藥企業而言,首仿沒有如國際同行一般,為企業帶來足夠豐厚的回報。播下了龍種,收獲雖不至於是跳蚤,但也與理想差距較大。造成這樣的差異,原因究竟何在?

中國首仿短板何在:是品質,還是商業?

我們從兩個方麵探尋了中國藥企的首仿產品市場表現不佳的原因:產品質量和市場營銷。

產品質量:參差不齊的中國仿製藥群體

藥企的研發和生產工藝兩個環節決定了產品質量。中國的仿製藥一致性評價目前為止並未大麵積開展,但從直觀感受上,中國企業的仿製藥整體是不如原研藥物的,這一點業內人士基本也有共識。

在市場受眾方麵,臨床醫生更有發言權。不久前有媒體針對國產仿製藥的質量進行了調研,結論是將近90%的臨床醫生認為原研藥質量較好,也從側麵證實了這一結論。

不過,需要指出的是,相比美國的不到200家藥企的數量,中國的藥企超過4000家,其中大部分可能是規模、工藝十分落後的區域型企業。盡管如此,它們仍然擁有合法的仿製藥生產、銷售資質。整體來看,這類“小散亂”企業目前仍在中國市場中占據了相當的規模尤其在中基層市場。國產仿製藥質量不佳的印象,可能有相當部分應當歸咎於這個群體。

另一方麵,我們也應該看到,以齊魯、恒瑞、揚子江、石藥、海正、華海等為代表的一批優秀企業,正在越來越多地通過歐美發達國家的GMP認證,臨床專家也對其產品有較高的認可度。至少對這部分優秀醫藥企業的仿製品種,我們可以報以更多的信心。

總體而言,在產品質量方麵,中國仿製藥呈現出差異化的分布:少數優秀企業的產品應當可與原研藥媲美,但大部分則相去甚遠。

就本人的直觀感受亦是如此。我既聽過國內某血液病臨床專家對齊魯的EPO質量給出相當高的評價,也曾在零售藥店購買過國產某品牌的對乙酰氨基酚,其製劑粉末居然可以粘附在鋁板上,療效自然也不用提了。

市場營銷:經營意識、資源配置和消費環境的短板

仔細分析中國首仿藥物的市場營銷情況,企業在這方麵的差距可能更大。

不少首仿企業將產品競爭落敗歸咎於招標準入等政策因素。的確,外企的政府事務公關,包括招標、醫保、基藥等等諸多方麵,投入的力度素來很大。更有甚者,相關協會遊說政府高層,以“一品兩規”等政策名義,壓製國內仿製品種的競爭。諸多新上市的首仿產品,會在一定程度上受製於這樣的準入門檻,如2013年首仿上市的國產伊馬替尼,至今隻能在有限的省份銷售。

但這類問題也並非不可解決。現如今,多數省份的招標也設立的備案準入製度,正大天晴首仿的達沙替尼就是循此途徑進入山東、湖北等市場。至於醫保準入方麵,仿製藥更應該擁有價格優勢,何況近年來越來越多的省份也都開始開展重大品種的醫保單獨談判工作。因此,政府事務並非絕對阻隔,隻是需要企業有足夠的意識,投入人力和精力去運作。

營銷資源的配置則確是中國企業的短板。業內人士大都清楚,外企在產品營銷方麵,投入資源總量大,而品規數量少。國內企業則相反,投入總量原本就有不足,品規數量又往往多於外企。平均下來,能夠落到單個產品的營銷推廣資源,包括人力、拜訪頻次、會議經費等諸多方麵,自然差距更大。以人力資源為例,即使是專利到期的原研產品,外企往往也是重點區域多人運作一個產品。相反,國內企業中,一人運作多個產品也是常態。有些營銷實力不濟企業,即使搶到了首仿,在其市場薄弱的區域也難以開展運作,往往就直接扔給代理商了。

外企對於原研產品往往經營多年,無論是專家網絡或是學術支持,往往駕輕就熟,這些積累的優勢不會隨著專利到期消失。更兼有市場部、醫學部等眾多支持部門協同作戰,在同類品種市場的影響力方麵,國內首仿品種實在難以匹敵。客觀的說,國內企業大多在營銷團隊的管理上頗有獨到之處,銷售代表的積極性乃至單兵實力未必遜於外企,但同一品種的正麵交手中,麵對對方海陸空的聯合協同作戰,優秀的單兵實力仍然難以抵擋。

國內企業的首仿上市後,賣點往往就是一招鮮:我的產品質量不遜於原研,但是價格低得多。尚且不論質量是否真能達到原研水平,僅這樣的賣點在國內的醫藥消費環境場景中確實缺乏吸引力。在美國市場中,支付方以PBM、保險公司這樣的理性決策為主體,費效比是往往是其關注的重點。而在中國市場,醫生是藥品消費決策的主體,療效才是其核心訴求,價格的敏感度則要弱得多。首仿藥如果隻能大打價格優勢牌,對真正消費決策者的吸引力十分有限。

一言以蔽之,原研產品在相關治療領域的常年積累和營銷資源配置的較強力度,使其麵對首仿品種有天然的優勢;而國內的首仿品種在學術證據等方麵原本就乏善可陳,仿製藥獨有的價格優勢在中國的消費環境中也體現的不明顯,如果質量再跟不上,全麵落敗則是毫無懸念的。這樣的落差在心血管類產品的經典各種老藥,包括他汀類、沙坦類、地平類等,表現得尤為明顯。

成功的首仿藥物贏在哪裏

相比其他領域,本土仿製藥企業在抗腫瘤市場的成功顯得格外靚麗,這樣的成功並非偶然。

在腫瘤藥領域的本土成功企業中,以恒瑞、齊魯、豪森為代表,這幾家的產品和生產工藝開發的實力在國內外早已公認,其產品品質無可挑剔,完全可以和原研媲美。同時,這幾家企業在腫瘤藥領域的布局早已非一日之功,專家網絡、臨床教育、渠道等建設已經十分完備,營銷人員的專業性也非常強,而且擁有豐富的產品組合,新的首仿產品進入後立刻可以放量。因此,這幾家企業在腫瘤藥領域的成功,絕不是單純依靠個別品種的領先上市和價格優勢,而是企業整體運營體係的成功。奧賽康等企業在潰瘍藥物領域的成功也類似。但除此之外,該領域的全球公認三大王者:阿斯利康、武田和衛材,有兩家是日資企業,該群體在中國市場一直積累不深,缺乏整體優勢,競爭力不強,而阿斯利康的品種優勢仍然是明顯。

另外,腫瘤藥物的成功還有些特殊性。心血管、糖尿病等產品由於是慢性病,銷售終端十分廣泛,外資企業營銷整體團隊作戰的優勢較為明顯。相比之下,腫瘤藥物的銷售更多集中在如高端市場三甲醫院這類十分有限的終端中,對營銷人員單兵實力依賴較高。而成功企業的腫瘤藥物營銷團隊中,有不少是多年深耕該領域的營銷精英,個人能力並不遜於許多外企,這使得其開展業務時更加如魚得水。

經營首仿藥物是重大戰略高度的企業舉措

不能說國內企業經營不出大品種,畢竟分析每年的處方藥銷售排名時,十之八九還是國內企業的品種。不過,在與外企原研品種同場競技、短兵相接過程中,國內企業占優勢的時候卻又寥寥無幾。研發投入畢竟是為了回報,在國內大小藥企都爭搶首仿品種熱火朝天的今天,怎樣將首仿的布局和前期投入打造成後期的產出,也就顯得更加起來重要。

首仿藥物:不是普通的新品上市,而是戰略轉型和延伸

當前國內的大型藥企,有許多是通過某些中藥品種或普藥品種輔以強大的營銷實力,通過多年積累形成今天的規模和業績。這個群體中的佼佼者早已開始利用研發首仿品種實現戰略轉型的布局,無論是研發團隊組建、產品申報、生產設施建設,憑借其龐大的資金實力和良好的執行力,未來搶得若幹優秀的首仿品種的批文絕不是問題。甚至無需自己研發,通過資本直接收購也並不困難。問題是,成功搶得首仿上市,然後呢?新的首仿品種在產品特性、治療領域、營銷模式等諸多方麵可能與此前企業的優勢品種完全不同,與企業的現有體係可能完全不兼容。要使新的首仿品種同樣獲得商業上的成功,企業需要做好的準備,不僅僅是上馬若幹新項目,而極有可能是戰略層麵的轉型,尤其是在市場營銷體係。而該體係在這類企業中往往又是最強勢的,畢竟曆史業績和現實需求擺在那裏。不僅對傳統的中藥、普藥、原料藥企業,首仿市場營銷的問題對進入新治療領域的化藥企業同樣存在。

做得好糖尿病,是否能做好腫瘤藥?能做好心血管,能否做好風濕病?這其中仍然有較大的未知數。對於希望通過搶得首仿帶來豐厚回報乃至實現跨越升級的醫藥企業最高決策者們,不妨問一下自己和高管團隊如下問題:我們的企業高管層在企業轉型或者延伸布局的戰略舉措上是否已達成統一共識? 我們對即將進入的陌生治療領域、競爭對手和他們的策略是否有充分的認識? 我們是否已有經驗豐富的領軍人才來領銜或者協助運作新的首仿品種的商業開發? 我們是否已有了詳實的首仿產品開發戰略和實施路徑? 我們的新團隊的建設和專業化訓練準備得如何,市場部等職能部門準備得又如何? 我們是否為重磅首仿品種的市場開發配置了足夠的資源? 我們是否能容忍一定時期市場培育階段內的盈利缺失? 我們的首仿策略是定位存量市場進行進口替代,還是縣級醫院等中基層增量市場,進行“農村包圍城市”? 我們後續是否有同類產品跟進布局,形成產品組合和治療領域的優勢?如果以上這些問題在首仿上市前甚至上市後,在企業高層還沒有明確的答案,那麽即使成功搶到首仿並獲批上市,在商業上的失敗也幾乎是必然的。一些小型創新藥企則是首仿競爭的另一股力量,憑借強大的研發實力,它們往往也能在首仿競爭中搶奪一席之地。但對這類企業而言,即使此前有個別產品的成功,其營銷體係仍然存在不少問題。尤其我們接觸過的許多單品做大的企業,類似問題並不罕見。這類企業除了做好上述準備,還需要做好基本功,填補營銷體係的短板。首仿產品策略:領域深耕細作,獨特優勢挖掘跨國企業大多有自己的優勢領域。企業常年在此精耕細作領域,構築專家資源網絡和品牌形象,並打造產品組合:低端品種以低價擠壓後續同類競品,高端產品以療效鞏固和開拓市場,形成整體優勢。國內能快速形成首仿優勢的企業莫不如此,諸如恒瑞、齊魯、豪森在腫瘤領域。同樣還有正大天晴在肝病領域,盡管企業起家是靠保肝護肝的植物來源藥物,但由於常年積累的優勢,後續陸續成果首仿的恩替卡韋等重磅乙肝化學藥物,上市後放量也十分迅速。企業隨後還開發出馬來酸恩替卡韋片,兩種品種均以獨家品種的身份參與競爭,協同發力。反過來,如果領域不集夠中,四麵出擊,以國內企業有限的資源配置,很難為零散產品構建各自的學術等支持體係,如果產品競爭力不足,上量更是困難。除了強調價格優勢,國產首仿藥還要挖掘獨特的賣點,這一點在研發甚至立項的過程中就應該有所規劃。思科(已被山東綠葉收購)開發的紫杉醇,在原研藥基礎上開發的脂質體新劑型,解決了紫杉醇的溶解性問題。產品的獨特設計不僅形成的療效上的優勢,也在商業運作上打造出了新的賣點。創新劑型的產品上市後不僅在國內仿製品中脫穎而出,同時也超越了原研藥。類似的還有吉林施慧達,企業根據原研氨氯地平開發出的左旋氨氯地平,憑借療效優勢和獨特賣點,目前在國產的高血壓藥物中一枝獨秀,銷售規模完全不遜於原研輝瑞的氨氯地平(絡活喜)。從外,許多國內藥企還應注重解決研發與營銷的體係脫節的問題。在首仿產品立項和開發期間,營銷部門如果沒有不能深度參與,不僅缺少了挖掘產品獨特賣點的可能建議,研發方向也容易與市場實際需求跑偏,還會在產品上市後還需要更多時間來熟悉,浪費寶貴的首仿機遇。同樣,研發部門也應該配合營銷,做好產品上市前的教育、上市後學術證據的積累等支持工作。

中國首仿路在何方

國際公認的重磅炸彈專利懸崖在2012年左右就開始了。隨著時間的推進,伊馬替尼、埃索美拉唑、西地那非等產品為代表,眾多明星藥物的中國首仿已陸續登場。迄今為止,它們尚未如國外仿製藥一般,形成對原研的有力衝擊。當然,這裏不乏政策的因素,但企業自身的業務方麵也仍有可以提升的空間。

對多數本土企業而言,經營首仿藥物的資源配置,幾乎不可能達到恒瑞之於阿帕替尼、貝達之於埃克替尼這類重大創新藥的水準。盡管如此,企業的投入和重視程度也至少不能如普藥或普通仿製藥一樣,隨便找個代理商一包了事。倘如此,首仿的獨特優勢是絕對無法釋放的,浪費的絕佳的資源和機遇。我們也較為欣喜地看到,近年來,國內企業經營首仿藥物的技巧也日益嫻熟。

2014年,廣藥首仿枸櫞酸西地那非獲批上市,迅速刮起了一陣“國產偉哥”的旋風,並在幾乎同時還推出同類治療領域的瑪咖人參黃精固體飲料。一時間,“金戈鐵馬”風頭無二。從這些舉措可以看到,產品背後的戰略思考、資源投入和商業策略等諸多方麵,都隱然頗有跨國企業的風範,相信未來也完全有可能獲得超出過往那些沉寂的國產首仿的市場業績。

未來數年中,索拉非尼、托法替布、卡格列淨、吉非替尼、利伐沙班等諸多大牌產品的國產首仿將陸續上市,這些萬眾矚目的首仿藥物能否為企業帶來應有的銷售回報?本土企業能否突破腫瘤藥等即有優勢的首仿領域,在心血管、糖尿病等慢性病,在風濕病、抑鬱症等長期沒有做出中國大市場的歐美重磅領域有所突破?一批新的中國仿製藥企業能否脫穎而出?在研發能力已經顯著提升的今天,中國醫藥企業的商業運營能力是否也能實現跨越突破,甚至如印度藥企一般在歐美市場站穩腳跟,並獲得更大優勢?這些都是值得關注的焦點。

更重要的是,首仿藥物的突破,能否成為中國醫藥企業叩響原研創新藥物大門的前奏,並助推企業最終實現從原始創新到商業回報的完整循環,將中國醫藥行業帶入世界級的殿堂?我們拭目以待。

相關新聞

相關新聞

關於我們

關於我們