Emai:marketing@yakkaa.com

業務谘詢專線:400-780-8018

Tel: +1(626)986-9880(U.S. - West Coast)

0044 7790 816 954 (Europe)

Email: marketing@medicilon.com

地址:上海市浦東新區川大路585號

郵編:201299

電話:+86 (21) 5859-1500(總機)

傳真:+86 (21) 5859-6369

© 2023 上海hjc黄金城生物醫藥股份有限公司 保留所有權利 滬ICP備10216606號-3

滬公網安備 31011502018888號 | 網站地圖

業務谘詢

中國:

Email: marketing@yakkaa.com

業務谘詢專線:400-780-8018

(僅限服務谘詢,其他事宜請撥打川沙總部電話)

川沙總部電話: +86 (21) 5859-1500

海外:

+1(626)986-9880(U.S. - West Coast)

0044 7790 816 954 (Europe)

Email:marketing@medicilon.com

婦女和兒童用藥憑借其一定特殊性,在醫藥市場中屬於較為誘人的細分領域,在今年年初,國務院發布的7號文中,對婦兒專科非專利藥品、急(搶)救藥品、基礎輸液、臨床用量小的藥品和常用低價藥品實行直接掛網采購。隨後出台的係列相關政策都對這兩個領域,尤其是兒童用藥,各醫療機構放寬品種、劑型及規格的配置限製,促進用藥發展。

近日,中華醫學會在官網發布了中華醫學會、中國醫師協會就婦兒專科非專利藥品、急(搶)救藥品直接掛網采購示範藥品(化學藥品和生物製品部分)遴選原則和示範藥品通告。下發的三個用藥領域示範藥品共涉及108個通用名,其中婦產科非專利藥20個,兒科非專利藥40個,急(搶)救藥48個。細分到具體品規情況,則婦產科非專利藥為29個,兒科非專利藥68個,急(搶)救藥86個,共計183個品規。示範的藥品遠遠未能滿足臨床需求。

隨著各省目錄根據該示範品種進行增補調整,能進入各省的婦兒非專利藥品目錄,實施直接掛網,對眾多非獨家品種的企業而言,或許會迎來新的發展,同時,由於此類產品本身價格不算高,生產廠家眾多,挑戰同樣較大。

抗菌消炎藥物居多

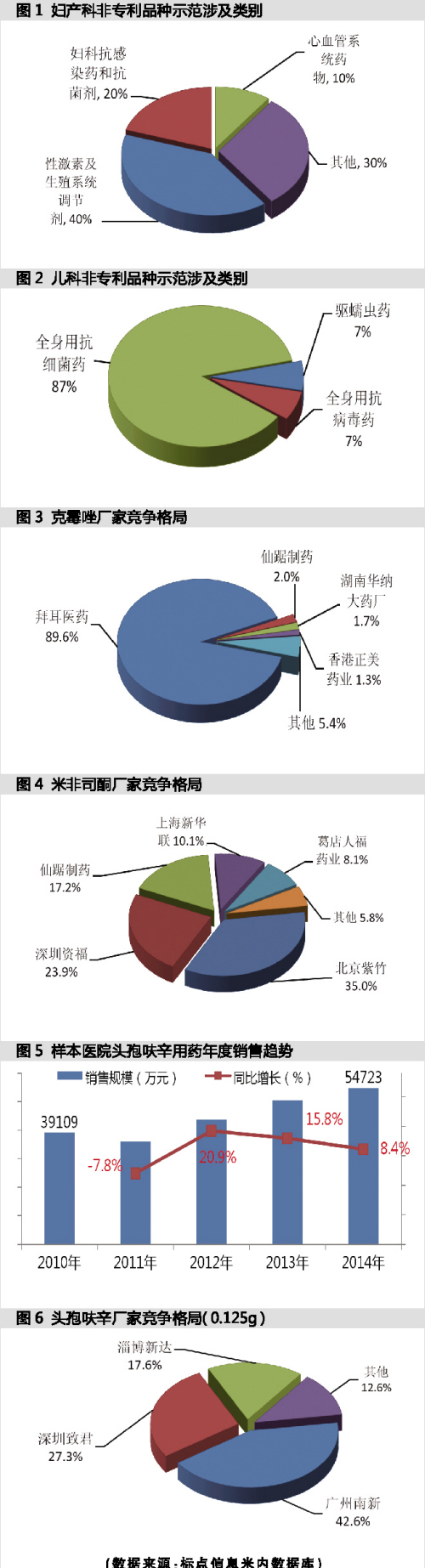

示範藥物中,婦科用藥主要側重在性激素及生殖係統調節劑和抗感染抗菌藥物兩大類別,分別占該次示範婦科藥物品種的40%和20%(見圖1),如米非司酮片、炔諾酮片、甲硝唑泡騰片、克黴唑栓等。由於婦女生理周期的特殊性,婦科用藥主要分為婦科炎症、婦科調經、更年期用藥、產後恢複用藥等幾大細類,而用於抗菌消炎和激素類藥物屬於婦科藥物的大類用藥,故該次示範品種以此為主。但值得注意的是,婦科中成藥同樣在婦科用藥中占有較大比重,本次示範藥品尚未涉及中成藥。

兒科非專利示範藥物中,全身用抗細菌用藥占了87%的比重,其次是全身用抗病毒藥物和驅蟲類藥(見圖2)。其示範更多的是體現在示範藥品對劑型規格的選擇上。由於兒科用藥的缺少,很多藥物即使是有兒童用藥用量說明,但規格依然是成人版,在具體臨床用藥中還需根據醫生處方酌減,安全度存在隱患。此次示範兒科藥物基本選擇小規格的劑型,專家認為,會給跟隨下來兒科用藥增補的采購目錄在規格上做更細致的細分。

品種競爭激烈

掛網采購,繞不開的是各省招標,而這些非專利藥直接掛網,由於同一通用名下有眾多競爭廠家,而在招標中又暫時沒有相應配套的質量評估舉措,由此帶來的價格競爭激烈程度也不容置疑,如何能夠讓產品突圍成為企業麵臨的新考驗。

克黴唑 主要用於由真菌通常是念珠菌或黴菌引起的陰道炎症和由酵母菌引起的膿性白帶的治療,也可用於治療由克黴唑敏感菌引起的陰道雙重感染等。臨床上有栓劑、片劑、乳膏劑等,示範的是陰道片劑和栓劑。在官網上查詢得知,陰道片和栓劑分別有23家和15家獲批生產藥企。陰道片代表廠家有拜耳醫藥、山東迪沙藥業、江蘇亞邦愛普森等,而栓劑代表企業有武漢馬應龍藥業、廣州白雲山何濟公製藥廠、上海現代製藥等。從現有的樣本醫院市場中可見,拜耳醫藥占了89.6%的市場,而浙江仙踞製藥、湖南華納大藥廠和香港正美藥品三家企業市場占比超過1%,其他廠家市場比重較少。

米非司酮 臨床上,米非司酮片與前列腺素藥物序貫合並使用,可用於終止停經49天內的妊娠。作為緊急避孕藥中的一種,市麵上該係列產品雖然很多,示範藥品僅含10mg、25mg、200mg。在樣本醫院數據顯示該品種劑型有片劑、膠囊劑(含軟膠囊),前五廠家合計占了94.2%份額(見圖4),市場集中度高。北京紫竹、深圳資福和仙踞製藥分別占了35%、23.9%和17.2%的比重。

頭孢呋辛 頭孢呋辛屬於頭孢菌素的第二代產品,頭孢菌素類用藥按照其發明的年代先後及抗菌性能不同,分為1~4代產品,涉及約30多個品種。該次兒科示範藥物中,涉及頭孢7個品種,2代和3代產品分別均有3個。在醫院市場這7個品種(不分規格)占整個頭孢菌素類產品近30%的比重。頭孢呋辛2010~2014年的年複合增長率為8.8%,抗菌藥物限售一定程度影響這類產品銷售,使得其增速有所放緩。現有多種規格,如0.125g、0.25g、0.5g和0.75g等,示範的0.125g共有10個企業同台競爭,其中廣州南新製藥以占該品規42.6%的比重領先其他廠家,深圳致君和山東淄博新達緊跟其後,其餘廠家共同競爭不超過15%的市場。

其他品種,如阿莫西林和阿莫西林克拉維酸鉀的廠家同樣較多,兩品種分別有超過30家以上的企業在醫院市場競爭,華北製藥、魯南貝特製藥和昆明貝克諾頓製藥是其中的代表企業。

相關新聞

相關新聞川沙總部

地址: 上海市浦東新區川大路585號

郵編: 201299

電話: +86 (21) 5859-1500(總機)

傳真: +86 (21) 5859-6369

海外:

Email: marketing@medicilon.com

Tel: +1(626)986-9880(U.S. - West Coast)

Tel: 0044 7790 816 954 (Europe)

Tel: +82 70-8269-5849 (Korea)

Tel: +81 80-4421-6898 (Japan)

關於我們

關於我們