Emai:marketing@yakkaa.com

業務谘詢專線:400-780-8018

Tel: +1(626)986-9880(U.S. - West Coast)

0044 7790 816 954 (Europe)

Email: marketing@medicilon.com

地址:上海市浦東新區川大路585號

郵編:201299

電話:+86 (21) 5859-1500(總機)

傳真:+86 (21) 5859-6369

© 2023 上海hjc黄金城生物醫藥股份有限公司 保留所有權利 滬ICP備10216606號-3

滬公網安備 31011502018888號 | 網站地圖

業務谘詢

中國:

Email: marketing@yakkaa.com

業務谘詢專線:400-780-8018

(僅限服務谘詢,其他事宜請撥打川沙總部電話)

川沙總部電話: +86 (21) 5859-1500

海外:

+1(626)986-9880(U.S. - West Coast)

0044 7790 816 954 (Europe)

Email:marketing@medicilon.com

化藥品種過度重複現象好轉?

2016年9月和2017年6月,CFDA分別發布了第一批和第二批過度重複藥品目錄。第一批公開了獲批準文號數大於20家企業的品種282個,第二批公開293個。

盡管第二批目錄比第一批品種數量增加,但對比兩批目錄中的相同品種,大部分品種的批文數量和擁有批文的企業數出現下降,僅個別品種出現少量的增加。尤其以氯化鈉、葡萄糖、甲硝唑、維生素C等大輸液品種的批文數量下降較多。兩批過度重複藥品目錄中同品種批文數量、企業數量變化

在銷批文數量變化程度較小,就目前而言,一致性評價的影響對過度重複藥品的數量影響程度較小。對比在銷批文數量變化,排除過度重複藥品的統計口徑的誤差之外,不難看出,批準文號數量和批準企業數量的減少,主要原因可能是“僵屍”批文或企業的消失。

國產藥品批文數:進口藥品批文數=27:1

CFDA網站顯示,國產化藥和生物藥共10.3萬批文,進口化藥和生物藥批文數量僅約3800個,不難計算出,國產藥品:進口藥品≈27:1。(2017年9月25日查詢數據)國產藥平均單品銷售額:進口藥平均單品銷售額=1:6

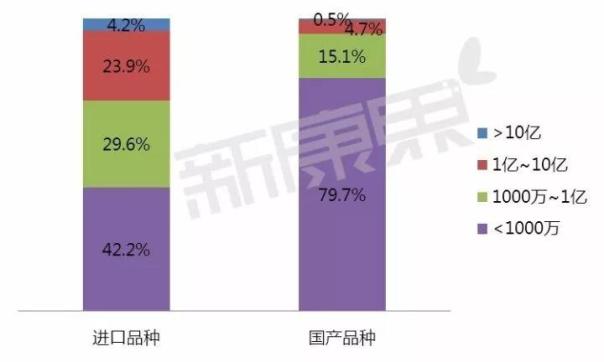

中康CMH數據顯示,化藥+生物藥國產品種2016年銷售額總額約6900億元,進口品種銷售總額約3000億元。除以在銷單品數量(非批文數)進一步計算,進口藥的平均單品銷售額大約為國產平均單品銷售額的6倍。進口藥和國產藥單品銷售額區間分布情況(數量占比:%)

從以上分析可以看出,整體上現階段國產品種和進口品種仍存在較大差距,國產品種仍呈現出“多且不精”的特點,也就是我們常說的“低水平重複”。

國內藥品現狀(國產vs進口)

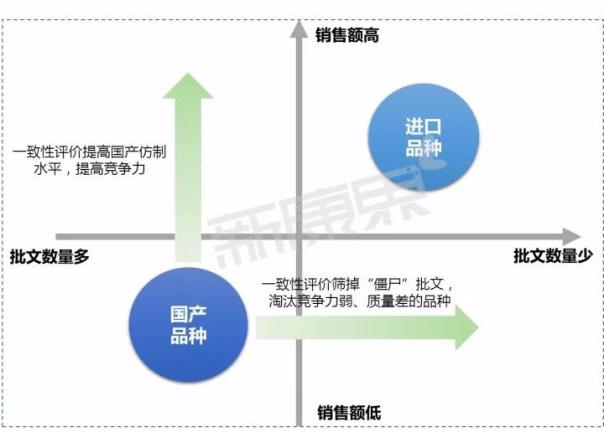

隨著仿製藥一致性評價工作的開展,“僵屍”批文、質量較差、競爭力弱的產品逐漸被篩除,具備更強競爭力的國產品種則被留下。不難想象,未來3到5年將會有越來越多的國產品種將與進口品種開展正麵交鋒,國產替代進口的時代將真正到來。

相關新聞

相關新聞川沙總部

地址: 上海市浦東新區川大路585號

郵編: 201299

電話: +86 (21) 5859-1500(總機)

傳真: +86 (21) 5859-6369

海外:

Email: marketing@medicilon.com

Tel: +1(626)986-9880(U.S. - West Coast)

Tel: 0044 7790 816 954 (Europe)

Tel: +82 70-8269-5849 (Korea)

Tel: +81 80-4421-6898 (Japan)

關於我們

關於我們