2016-2026年全球結直腸癌藥物市場的變與不變

全球範圍內,結直腸癌(Colorectalcancer,CRC)位列致死性癌症第二位;繼肺癌和乳腺癌之後,位列最常被診斷的惡性癌症第三位。每年全球有約120萬名患者被確診為結直腸癌,而有超過60萬名患者直接或間接死於結直腸癌。CRC的危險因素包括年齡、肥胖、抽煙、酗酒以及家族病史。最近已經有靶向藥物和細胞毒性藥物一起作為轉移性結直腸癌(metastatic CRC,mCRC)的係統療法,而對於那些臨床早期、高風險、可切除性CRC尚未有靶向藥獲批。

當前治療

對於早期非轉移性CRC,可以選擇手術切除,接著進行放射治療或者化療。而對於轉移性CRC,經常采用係統性化學療法,常用的藥物包括Anti-VEGF、Anti-EGFR的單抗類藥物,比如貝伐單抗、西妥昔單抗;小分子酪氨酸激酶抑製劑(TKI),比如瑞戈非尼等;還有一些細胞毒性藥物,如奧沙利鉑、伊立替康等。如表1所示。

表1 當前常用的CRC化療藥物

新興治療

目前,許多治療轉移性結直腸癌的新型藥物處在研發管線的臨床III期階段,它們大都用來治療不可手術切除的III-IV期轉移性結直腸癌,這些病情往往預後不良,且麵臨著巨大的治療需求。這些新型藥物包括VEGFR-TKI、VEGFR-TKI、MAPK/ERK激酶抑製劑等小分子藥物,PD1和PDL1單抗類藥物等。如表2所示。

表2 治療mCRC進入臨床III期的部分候選藥物

目前,有三個小分子酪氨酸酶抑製劑進入臨床III期,分別是,尼達尼布(Nintedanib*)、呋喹替尼(Fruquintinib)和馬賽替尼(Masitinib)。其中,尼達尼布之前已經獲批用於非小細胞肺癌的治療,在一項針對CRC的臨床試驗中,尼達尼布達到了預設的臨床終點,提高了無進展生存期;但是沒有實現延長總生存期的臨床效益。目前研究人員正進行CRC亞型和生物標記物的篩選,以期實現尼達尼布單獨或聯合治療收益。由和黃醫藥與禮來共同開發的呋喹替尼,正遞交上市申請,呋喹替尼在一項臨床III期試驗中顯著提高了無進展生存期並且延長了總生存期。

一些小分子的BRAF抑製劑和MAPK/ERK激酶抑製劑也進入了mCRC藥物研發管線的末期。Array BioPharma的兩款小分子藥物進入臨床III期,Encorafenib,一種BRAF抑製劑 ;Binimetinib,一種ERK信號通路絲裂原活化蛋白激酶抑製劑。公司開展了Encorafenib、Binimetinib和西妥昔單抗聯合用藥的臨床試驗。考比替尼(Cobimetinib*),一種ERK信號通路絲裂原活化蛋白激酶抑製劑,由基因泰克和羅氏共同開發,目前正開展與阿特朱單抗(Atezolizumab*)聯合用藥的III期臨床試驗。阿特朱單抗也是這兩家公司共同開發的PD-L1單抗,之前已經獲批用於非小細胞肺癌的治療。

處在mCRC藥物研發管線末期的PD-1單抗類生物製品分別是默克的派姆單抗(Pembrolizumab*)以及百時美施寶貴的武納單抗(Nivolumab*)。在臨床II期試驗中,派姆單抗對MMR缺失的mCRC患者的客觀響應率為62%;在由IV期伴MSI-H的CRC患者參與的III期臨床試驗中,派姆單抗作為一線單一治療用藥與貝伐單抗和化療藥物進行療效對比,實驗結果預計將會在2019年得到。由於在II期試驗的數據支持,武納單抗獲得FDA優先審評資格,在試驗中,武納單抗單獨治療的響應率為31.3%,在平均7.4個月的隨訪過程中,83%的響應一直持續。但武納單抗並未達到無進展生存期和總生存期的最初設定。PD1和PDL1單抗預計會在2018年進入CRC市場,將會用於伴有MSI-H的mCRC患者,這一類群體占患者總數的5-10%。

其他的免疫調節候選藥物包括lefitolimod,一種Toll樣受體9拮抗劑。在II期臨床試驗中,與安慰劑相比,lefitolimod在維持治療上顯著提高了無進展生存期。III期臨床試驗數據預計會在2017年公布。

市場趨勢

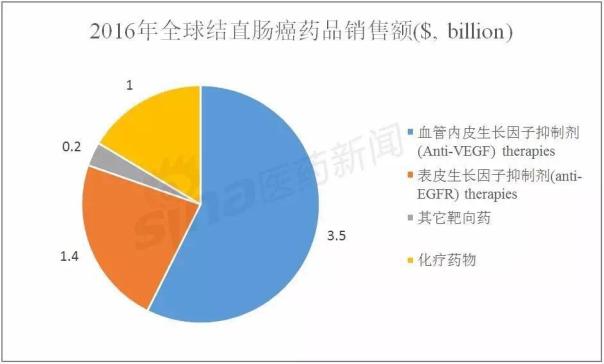

據估計,2016年全球CRC藥物市場規模為61億美元。Anti-VEGF的貝伐單抗和Anti-EGFR的西妥昔單抗、帕尼單抗占據著大部分的市場份額。貝伐單抗廣泛應用於治療的各個階段,銷售額預計在26億美元。最近獲批的雷莫蘆單抗、阿柏西普和瑞戈非尼等靶向藥,以及口服複方化療藥將會引領市場增長的新動能。2016年各類藥物市場份額如圖1所示。

圖1

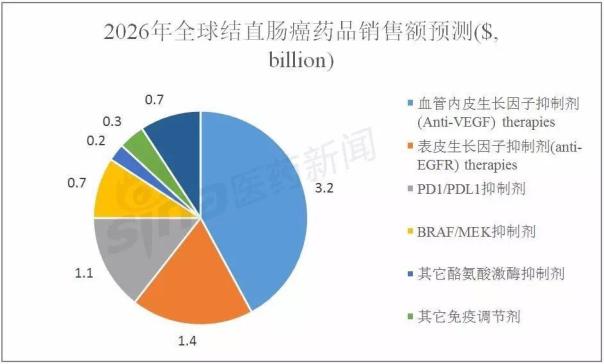

圖2

CRC藥物市場相對靜穩,據預測,2016-2026這10年間,市場將會保持年均3%的溫和增長率,2026年這一市場規模將達到76億美元。如圖2所示。這主要是由於貝伐單抗生物類似物的上市,以及其它重磅產品專利到期的影響。一些新型小分子抑製劑,以及PD1、PDL1單抗滿足了部分CRC亞型患者的亟待需求,會有較高的潛在市場價值,這可能會給市場增長注入更多活力。

分享到:

相關新聞

相關新聞

關於我們

關於我們