截至目前,美國隻有兩家生物藥公司產品不得不麵對生物類似藥的競爭,但所有原創生物藥公司都在做準備,以應對有一天自己的產品市場被生物類似藥搶奪。

大多數情況下,製藥公司把生物類似藥的競爭看作另一個品牌藥的競爭。安進公司生物類似藥事業部執行總監Geoffrey Eich認為,在科學開發和生產複雜性上,與小分子仿製藥相比,生物類似藥更像是品牌生物藥。“在藥房,化學仿製藥可以自動替換掉品牌藥;但生物類似藥不同,它的銷售依賴於各個決策者,他們根據數據和所受的教育來做出決定。”

加入仿製陣營:利用自身經驗

安進的優保津(非格司亭)是首個在美國麵對生物類似藥競爭的生物藥。該公司的應對措施是,開發自己的針對其他公司重磅生物藥的生物類似藥。

安進是生物藥開發的先鋒,在該領域有很高的聲望。多年的經驗和生產質量標準將幫助該公司在生物類似藥市場擁有一席之地。

專利“防守”:應對專利挑戰

與其他生物藥公司相同,對於安進來說,一旦涉及自己的原創藥,“防守”就成為第一要務。

為了實現這一目標,原研藥公司通過開發更多的專利組合,延長每個生物藥產品的知識產權保護期。

例如,根據Cortellis的數據,艾伯維公司為其年銷售140億美元的修美樂(阿達木單抗)申請了60多個專利,其中包括2個產品專利,11個使用專利,26個配方專利,9個工藝專利和8個遞送設備專利。雖然少數專利已經在2016年2月到期,但部分方法和生產專利要到2033年才到期,還有至少1個此類專利延長至2034年。

雖然修美樂被專利很好地保護了起來,但艾伯維公司還是可能在2018年底就將麵臨首個生物類似藥的競爭。Cortellis的數據顯示,預計今年修美樂將達到年銷售額的巔峰值——接近180億美元。

FDA已經接受了安進公司的修美樂生物類似藥的上市申請,而艾伯維正在積極捍衛這個藥物的專利。艾伯維在專利鬥爭的第一輪取得了勝利,美國專利審判和上訴委員會(Patent Trial and Appeal Board,PTAB)拒絕了安進就修美樂2項專利的雙方專利複審(inter partes review,IPR)挑戰。

Coherus Biosciences公司的修美樂生物類似藥正處在Ⅲ期開發階段,該公司也使用IPR流程挑戰這個重磅藥物的一項方法學專利。預計2016年5月中旬PTAB將決定是否接受Coherus提交的請願書。

在艾伯維2016年第一季度的財報電話會議召開後,投行Evercore ISI的Mark Schoenebaum在一篇分析文章中稱,通過IPR途徑挑戰專利失敗,對那些希望快速將修美樂生物類似藥推向市場的公司來說,是“一個非常重要的阻礙”。

作為美國最暢銷的藥物,修美樂這個目標太大。僅2016年第一季度,這個藥物就為艾伯維帶來了35.8億美元的銷售額。其中,22億美元來自美國市場。

除了安進公司和Coherus公司,還有至少6家公司正在開發的針對美國市場的修美樂生物類似藥處在Ⅲ期階段。有分析預計,隨著時間的推移,生物類似藥將從修美樂搶到30%的市場份額,不過拐點將出現在2020-2022年。

開發新適應症:效果難料

與此同時,艾伯維還采用了一些通常的原創藥企戰略,以便在生物類似藥競爭到來前和到來後盡可能地增加修美樂的銷售額。其中一個策略是開發新的適應症。艾伯維正在發起多項修美樂的臨床試驗,包括一項測試用於中度至重度嚴重潰瘍性結腸炎兒童患者的Ⅲ期試驗。

如果該適應症獲得批準,修美樂將獲得兒科用藥的市場獨占權。FDA批準Celltrion的類克(英夫利昔單抗,Jassen Biotech)的生物類似藥時,批準了幾乎所有類克的適應症,但有一個兒科適應症沒有批準。FDA稱,這是因為類克用於兒童潰瘍性結腸炎這個兒科適應症的市場獨占權要持續到2018年9月。

不過,這樣的開發舉措是否有意義還有待觀察。因為一旦生物類似藥上市,醫生願意使用,他們可以不理會那張薄薄的說明書上所寫的內容。

抬高價格:不被看好的策略

原創藥公司的另一個策略是定價。最近幾年,艾伯維一直在抬高修美樂的價格,2015年修美樂銷售額的增長25%來自於價格上漲,剩下的來自於銷量的增加。但這個方法並不被看好,有分析人士指出“這並不是一個高度依賴價格的生意”。

開發下一代產品:延長生命周期

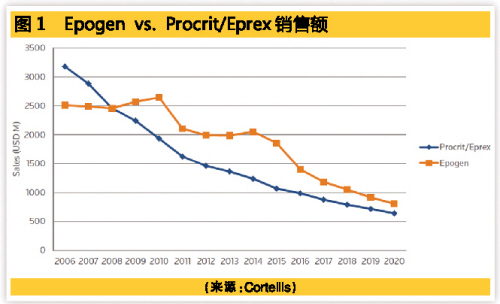

第三種防守方法是生命周期開發。安進的epoetin就是一個很好的例子,展示了生物藥是如何在創新藥和生物類似藥的夾擊下生存的。多年前,安進將epoetin alfa的許可授予強生(Johnson & Johnson),後者在美國和歐洲分別以Procrit和Eprex為商品名銷售這個藥物。安進自己在美國使用商品名Epogen銷售。2001年,安進上市了這個藥物的下一代產品Aranesp(darbepoetin alfa)。

追蹤抗貧血藥物的銷售情況可以了解生物類似藥競爭和其他因素對產品銷售的影響。2002年Procrit/Eprex達到了巔峰年銷售額43億美元,之後這個產品遭遇了安全性問題。2007年Eprex的生物類似藥在歐洲上市,但同期Procrit/Eprex的銷售額仍舊高於Epogen在美國的銷售額。不過這個情況迅速被改變。到2009年,Epogen的銷售額超過了同一產品在歐盟的銷售額,並在一年後達到了年銷售額26.5億美元的巔峰值。2011年Epogen的銷售額開始下降,2015年羅氏(Roche)推出Mircera(甲氧聚乙二醇倍他依泊汀,Methoxy polyethylene glycol-epoetin beta)後銷售更是急劇下跌。

與此同時,FDA接受了赫升瑞(Hospira,現已被輝瑞收購)以Epogen為參比品的生物類似藥的申請。在美國,安進將同時麵對創新藥和即將上市的生物類似藥的競爭,為此,該公司在2015年提高了Epogen的價格,但降低了Aranesp的價格。安進2015年的年報顯示,Aranesp的銷售額上揚。

結語<<<

一旦生物類似藥進入市場,原研藥廠最強大的防線將是它的知名度和品牌忠誠度,以及與生物類似藥比拚低價的能力。

業界分析認為,支付方對生物類似藥的銷售影響可能是最大的因素,它們將推動這類藥物的教育,從而推動市場的使用。

關於我們

關於我們