據WHO調查,目前全球關節病患者已超過4億人。我國關節炎患者超過人口總數的10%,人數遠超1億,且發病率隨年齡增長而升高。截至2015年,估計中國大陸關節炎患者有1億人以上,而且人數還在不斷增加。

昔布類屬於臨床上治療關節炎的一類熱點藥物,相較傳統的非甾體抗炎藥而言,其對消化係統的不良反應較小。昔布類藥物自誕生上市起就一直倍受關注,羅非昔布(萬絡)、伐地昔布和羅美昔布因心血管不良反應而在2004年相繼撤市,曾引起人們對昔布類藥物安全性的爭論。目前臨床上的主要品種有塞來昔布、帕瑞昔布、依托昔布、伐地昔布、盧米昔布等。

外資品牌強勢,國內品牌突破

外資企業占97.5%份額,國內企業僅占2.5%,但2015年恒瑞艾瑞昔布較同期增長56.7%。

從我國樣本醫院市場來看,2015年,非甾體抗炎藥市場已有近30個品種,銷售額為12.7億元,較同期增長9.8%。排名前10位產品分別是氟比洛芬、帕瑞昔布、塞來考昔、洛索洛芬、依托考昔、布洛芬、雙氯芬酸、美洛昔康、酮咯酸氨丁三醇、艾拉莫德,其中前5位產品占整體市場77.3%,前10位產品占整體市場90.9%。可見,非甾體抗炎藥市場相對集中。

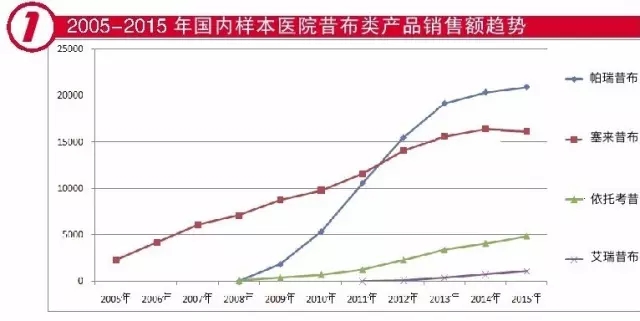

2015年,納入樣本醫院市場統計的有4個昔布類產品,其中3個屬於外資品牌,僅有艾瑞昔布是國產品牌;而帕瑞昔布和塞來昔布兩者幾乎瓜分了2015年整個國內樣本醫院昔布類市場,占據86.2%的市場份額。其中,帕瑞昔布市場占比48.6%,比上年度同期增加2.7%;塞來昔布占比37.6%,比上年度同期下降1.4%。帕瑞昔布、塞來考昔兩者均為輝瑞產品,而後起之秀艾瑞昔布和依托考昔在一定程度上稀釋了塞來考昔的市場份額,其中,艾瑞昔布較同期增長56.7%,在昔布類市場中較為惹眼。

銷售額排名前五位企業分別是:法瑪西亞公司的帕瑞昔布,銷售額2.1億元;輝瑞製藥的塞來考昔,銷售額1.6億元;默沙東公司的依托考昔,銷售額4851萬元;江蘇恒瑞公司的艾瑞昔布,銷售額1095萬元;市場占比分別為48.6%、37.6%、11.3%和2.5%。目前,國內涉及昔布類的生產廠家較少,外資企業占97.5%份額,國內企業占2.5%份額。外資企業占據絕對優勢。

雖然艾瑞昔布僅占2.5%份額,但作為國內本土首個昔布類自主品牌產品,2015年其市場已有所突破,增速引人矚目。

帕瑞昔布連年居首,國內申報火熱

目前注射劑僅從輝瑞1家進口,申報企業達20多家。

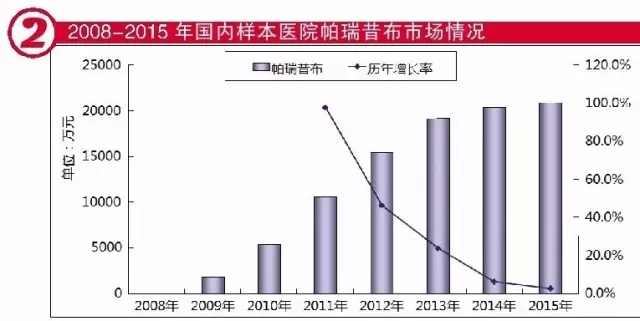

帕瑞昔布由輝瑞於2002年3月在歐盟申報上市,商品名為“特耐”,該產品是伐地昔布的前體藥物。2008年5月,輝瑞注射用帕瑞昔布鈉在我國上市,劑型為粉針劑,規格有兩種,分別為20mg、40mg。

從樣本醫院市場來看,2015年進入樣本醫院數據統計的企業隻有進口企業1家,為輝瑞屬下法瑪西亞(Pharmacia)公司。國內帕瑞昔布用藥市場規模從2009年的1827萬元增長到2015年的2.1億元,2009-2015年複合增長率為50.1%,該產品自上市以來,保持較高的增長速度,但2015年該產品市場開始放緩。

該產品化合物專利2017年到期,目前注射劑僅有輝瑞1家進口;申報注射用帕瑞昔布鈉製劑的企業已達20多家,重點企業有四川科倫、江蘇恒瑞、齊魯製藥、江蘇奧賽康、正大天晴藥業、石藥集團歐意藥業等。

塞來昔布增勢平穩,國產仿製藥呼之欲出

近幾年全球銷售額穩定在30億美元左右。國內已有兩家企業獲批生產原料藥,申報製劑的企業近40家。

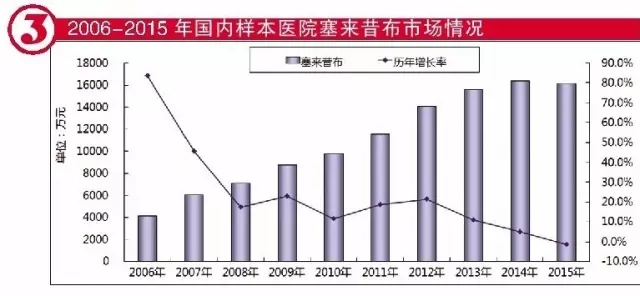

塞來昔布由輝瑞製藥開發,商品名為“西樂葆”,1998年在美國獲批上市。作為全球首款選擇性非甾體抗炎鎮痛藥,成功解決了傳統非甾體抗炎鎮痛藥胃腸損傷方麵的難題,被喻為“裏程碑式的突破”。2000年,輝瑞塞來昔布獲批在中國上市。

2004年西樂葆全球銷售額曾達33億美元,其後出現羅非昔布全球被召回事件,令銷售額下降接近50%。據全球暢銷藥數據,輝瑞塞來昔布銷售額由2004年的33.02億美元下降至2005年的17.3億美元,2011年逐步恢複到29.2億美元。近幾年銷售額逐步回升,並穩定在30億美元左右。

從樣本醫院市場來看,2015年進入樣本醫院的企業隻有輝瑞1家。國內塞來昔布市場規模從2005年的2268萬元增長到2015年的1.6億元,2005-2015年複合增長率為21.7%。該產品自上市以來保持較高的增長速度,但2011年以後,該產品被帕瑞昔布追上,一直屈居第二,2015年市場已呈下降態勢。

國內兩家企業已於2013年獲批生產塞來昔布原料藥,分別是江蘇盛迪醫藥和江蘇正大清江製藥。申報製劑的企業已近40家,其中片劑4家,分別是江西百神藥業、南京億華藥業、山東希爾康泰藥業、貴州聯盛藥業;申報膠囊的企業近40家,主要是浙江海正藥業、石藥集團歐意藥業、江蘇恒瑞醫藥等企業。從申報進度來看,不久將來會在市場上看到國產仿製藥品的身影。

依托考昔增速矚目,仿製藥企誰將贏先機

據國內樣本醫院數據,2009-2015年複合增長率為54.4%,2015年較同期增長20.1%。

依托考昔由美國默沙東製藥公司開發,商品名為“安康信”, 是一種選擇性COX-2抑製劑,具有抗炎、鎮痛和解熱作用,適用於治療骨關節炎急性期等。2008年,默沙東的依托考昔獲批在中國上市,劑型為片劑,規格有30mg、60mg、90mg和120mg四種。

從樣本醫院市場來看,2015年進入樣本醫院企業隻有默沙東1家。國內依托考昔用藥市場規模從2009年的358萬元增長到2015年的4581萬元,2009-2015年複合增長率為54.4%,2015年較同期增長20.1%,市場表現較佳。

目前,國內申報依托考昔製劑的企業已有3家,劑型為片劑,分別是齊魯製藥、南京先聲東元製藥、北京泰德製藥。

艾瑞昔布份額逐年提升,市場潛力可期

2013-2015年分別占昔布類市場0.9%、1.7%和2.5%。

艾瑞昔布是由江蘇恒瑞醫藥自主研發的一類新藥,於2011年5月獲批,商品名為“恒揚”,劑型為片劑,為全球首創。該藥上市後成為輝瑞塞來昔布的主要競爭對手。

從樣本醫院市場來看,2013年,艾瑞昔布用藥金額達341萬元,2014年為699萬元,2015年為1095萬元,2013-2015年艾瑞昔布分別占昔布類市場0.9%、1.7%和2.5%,市場份額逐年提升。

2015年,艾瑞昔布在市場上逐步放量,創新藥的收獲對恒瑞業績增長起到了較為明顯的驅動作用,未來幾年還會繼續放量,市場潛力巨大。

目前,人口老齡化使得慢性病的負擔將增加40%,以慢性病為主的老年病的合理用藥和科學診斷尤為重要。當前骨關節類藥物的合理使用已成為重要課題。隨著昔布類新藥專利期滿,也就意味著進口藥品將逐漸逝去耀眼光環,國內昔布類仿製藥市場孕育著巨大空間。

相關新聞

相關新聞

關於我們

關於我們