Emai:marketing@yakkaa.com

業務谘詢專線:400-780-8018

Tel: +1(626)986-9880(U.S. - West Coast)

0044 7790 816 954 (Europe)

Email: marketing@medicilon.com

地址:上海市浦東新區川大路585號

郵編:201299

電話:+86 (21) 5859-1500(總機)

傳真:+86 (21) 5859-6369

© 2023 上海hjc黄金城生物醫藥股份有限公司 保留所有權利 滬ICP備10216606號-3

滬公網安備 31011502018888號 | 網站地圖

業務谘詢

中國:

Email: marketing@yakkaa.com

業務谘詢專線:400-780-8018

(僅限服務谘詢,其他事宜請撥打川沙總部電話)

川沙總部電話: +86 (21) 5859-1500

海外:

+1(626)986-9880(U.S. - West Coast)

0044 7790 816 954 (Europe)

Email:marketing@medicilon.com

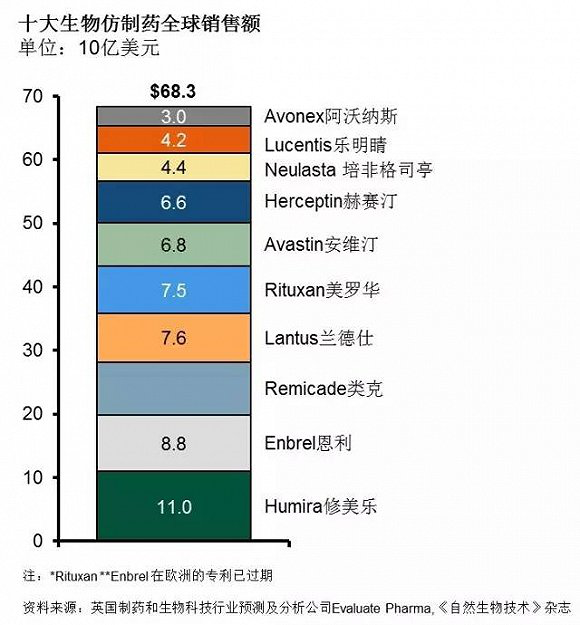

而洞察到相關仿製藥市場困境後,當前越來越多的製藥企業開始將目光轉向生物類似藥市場。如除諾華子公司山德士(Zarxio)、強生(Remicade,其2013年全球銷售額達84億美元)、默沙東(SB2(Remicade)、SB3(Herceptin)、SB4(Enbrel)、SB5(Humira)、MK-1293(Lantus))、百時美施貴寶(Yervoy、Opdivo、Erbitux)等實力強勁的外企外,國內的中信國健、貝達、華海、海正、恒瑞、麗珠、人福、華蘭等一批具有生物藥開發能力的本土企業也在朝生物類似藥市場發力。

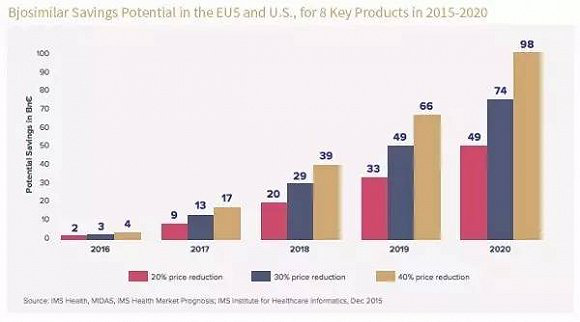

實際上,現實也正向著進入生物類似藥市場的製藥企業預計那樣,根據IMS最新數據顯示:截止2020年,僅在歐美地區,生物類似藥的市場將達到1100億美元。隨著專利藥的到期,未來5年,生物類似藥將搶占20%的市場,預計相關品牌生物製劑與生物仿製藥在價格上的差異將進一步拉升。

相關新聞

相關新聞川沙總部

地址: 上海市浦東新區川大路585號

郵編: 201299

電話: +86 (21) 5859-1500(總機)

傳真: +86 (21) 5859-6369

海外:

Email: marketing@medicilon.com

Tel: +1(626)986-9880(U.S. - West Coast)

Tel: 0044 7790 816 954 (Europe)

Tel: +82 70-8269-5849 (Korea)

Tel: +81 80-4421-6898 (Japan)

關於我們

關於我們