時至年底,各大跨國藥企的高層再次齊聚中國,出席各類會議論壇,充分表達對於中國市場的重視。

異於往年的是,2016年跨國藥企的活躍度非同一般。據一位曾先後任職三家跨國藥企管理層的人士透露,除了必須“拜見”的中央部委高層,2016年跨國藥企高管們還積極走向地方省市,洽談投資建廠。

2016年11月4日,德國製藥巨頭默克宣布總投資額為1.7億歐元的江蘇南通製藥基地正式落成,這是首家在華大規模投資設廠生產中國基藥目錄藥物的跨國藥企。11月18日,同為德國製藥巨頭的拜耳宣布,其投資約1億歐元的北京工廠綜合擴建項目正式啟用,北京工廠成為拜耳全球最大的處方藥包裝基地。

打開地圖,跨國藥企在中國的布局正從上海、天津、杭州、蘇州、廣州等沿海深入到西部腹地,長沙、武漢、成都、西安成為新的熱土。輝瑞、強生、拜耳、諾華、葛蘭素史克等跨國藥企巨頭幾乎都已在華建廠,並積極表達追加投資的意願。據RDPAC(中國外商投資企業協會藥品研製和開發行業委員會)統計,目前其會員單位包括38家跨國藥企,在華已經投產的工廠49個,研發中心30個。

積極深入中國市場的背後是日益“微妙”的大環境。一方麵,保持兩位數增速的中國醫藥市場令跨國藥企趨之若鶩,2020年,中國將成為全球最大醫藥市場,在華布局密切關係到跨國藥企的未來增長力; 但另一方麵,單獨定價取消、新藥定義縮緊、省級招標降價等新政輪番上陣,藥價談判更是將他們逼到牆角。

當此時刻,跨國藥企急於表達在華長期經營的決心和誠意,建廠是一種最直白有效的表態。此外,技術輸入、與本土企業合作、雇用本土員工等都明確表達信號,跨國藥企正在進行轉型,從以進口為主導轉型為以本地化為主導。

搶奪未來戰場

11月18日,走進位於北京亦莊的拜耳綜合工廠,全自動化的物流包裝生產線快速運轉,從原料入庫到包裝出庫的全流程幾乎見不到人工操作。操作區外圍的辦公室裏,幾個工作人員通過監控就可以掌握生產的全部環節。

幾乎所有跨國醫藥巨頭都在中國采用了全自動化的生產線,產能不斷擴大的同時,勞務人員在不斷減少。這說明了一個關鍵問題,跨國藥企在華建廠,已經與通常所認為的廉價勞動力失去了緊密關係。

搶奪市場,才是跨國藥企在華積極建廠的關鍵。拜耳方麵表示,如今大中華區已經成為拜耳在亞洲最大的單一市場,2015年銷售額超過45億歐元。北京工廠的擴建將使總體產能提升了1倍,拜耳的心血管和糖尿病產品可以在中國實現穩定供應。

“擴建工廠,進一步提升了中國在拜耳全球處方藥供應體係的戰略地位,再次印證了拜耳對中國作為亞洲第一大單一市場的堅實信心和承諾。”拜耳集團董事會成員、首席財務官德友漢(Johannes Dietsch)對財新記者表示。

同樣加大在華投入,擴建生產基地的還有諾華、賽諾菲和阿斯利康。2012年,賽諾菲北京工廠擴建第二階段項目啟動,擴建總投資9000萬美元;2013年,諾華昌平工廠二期擴建項目正式竣工,投資金額1.5億元;2015年,阿斯利康在無錫生產基地旁新建小分子創新藥物研發生產基地,投資5000萬美元。

一位醫藥協會人員對財新記者表示,從供應鏈角度而言,中國銷量增長迅猛,本土建廠無疑能提高市場響應速度。更為重要的是,“跨國藥企在華建廠,可以爭取基地所在省份的政策優惠,在招標準入門檻上有照顧,相當於拓展了市場”。

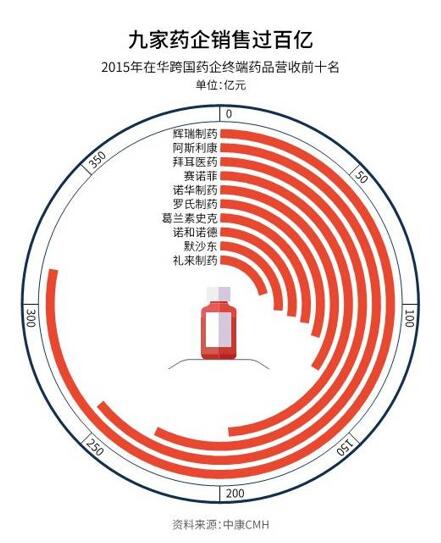

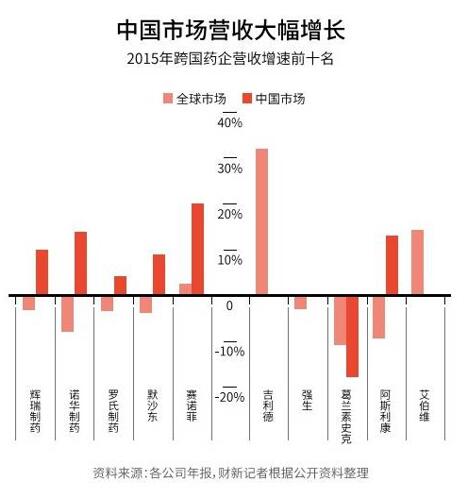

中國已經成為跨國藥企競爭最激烈的戰場。2015年,中國市場銷售份額排名前十的跨國巨頭的表現都優於其全球水平,從年報數據來看,諾華、輝瑞、強生、拜耳和阿斯利康在華銷售增速都超過15%。在華布局的優劣,關係到跨國巨頭在未來數十年的發展前景。

尤其在利潤最高、潛力最大的OTC(非處方藥)領域,跨國藥企巨頭正麵廝殺。2014年11月,拜耳斥資36億元收購雲南滇虹藥業,擁有了“康王”“潤芙”兩大品牌,及產能達2萬噸的膏霜、洗護化妝產品,再加上花費142億美元收購的默沙東保健品業務,2015年,拜耳自稱已成為中國OTC市場排名第一的跨國公司。

同樣加大OTC布局的還有美國藥企巨頭輝瑞。2015年6月,輝瑞宣布在蘇州投資9500萬美元的新廠正式破土動工,預計2018年一季度投入商業化生產。新廠主要生產鈣爾奇、善存係列健康藥物產品,建成後預計年銷售達到20億元,公司的總年銷售額也將突破50億元大關。

這是輝瑞在華第四次投資建廠。輝瑞方麵對財新記者介紹,1992年至今,輝瑞中國健康藥物部的銷售額從小於100萬美元上升到超過3億美元,2014年中國就成為輝瑞全球健康藥物部排名第一的海外市場。

強生也借其控股的合資藥企西安楊森爭奪OTC蛋糕。2014年初,西安楊森在西安高新技術產業開發區投資2.9億美元興建大型生產基地,預計將於2018年末投產,年生產量將達2.8億包藥品。

“相比在中國的業務量,無論從亞太地區還是全球範圍來看,我們在中國的研發投入以及對於供應鏈生產基地的投資,還有商業活動方麵的投資,可以說都是最大的。”楊森亞太地區製藥集團公司董事長Kris Sterkens對財新記者表示。

即使如此,在中國生產的藥品仍未能充分滿足中國市場的需求,需從歐美生產基地進口,而且大多跨國藥企巨頭並沒有將真正的生產線和技術引入中國。“跨國藥企在華建設的工廠基本都以再包裝為主,也就是說,所有的藥品已經在歐美完成了最終製劑的過程,然後通過大包裝進入中國,再在中國的工廠做小包裝,放說明書,貼標簽,這樣減少一些物流成本。”上述跨國藥企人士透露說,製藥是一個對生產工藝和生產空間要求極高的行業,中國醫藥工業相對落後,跨國藥企的疫苗、麻醉藥品、生物製劑等高要求藥品至今難以實現本土化生產,即使是片劑,也隻有部分公司實現了在華生產。

上述說法得到了江蘇省醫藥商業協會一位人士的印證。在參觀默克位於江蘇南通的新建工廠時,他對財新記者感歎,自己參觀的所有跨國藥企在華生產基地都是做包裝業務,“看不到核心生產環節,中國藥企想學習也無處可學”。

針對這一現象,11月,在一家跨國藥企高層與中國高層的會談中,中國方麵明確提出,希望跨國藥企來中國把技術留下,不能隻在中國做“皮毛”。

“必須適應”的低價需求

11月4日,在江蘇南通,默克投資1.7億歐元建設歐洲之外的最大生產基地,基地預計於2017年二季度開工,產能將在2021年達到每年100億粒。與其他跨國藥企不同的是,這一基地將用於生產基藥目錄產品,即納入醫保主要為基層醫療機構提供的價格較為低廉的常見病藥物。

低價,抓住了中國政府和市場需求的關鍵。2016年,幾乎所有跨國藥企都在頻繁提及“藥物可及性”,而在此之前,業界幾乎很少聽聞這個詞匯。所謂可及性,就是通過降低藥價,讓更多患者具有購買藥品的能力。

默克集團執行董事會主席兼CEO歐思明(Stefan Oschmann)對財新記者表示,默克在過去數年以來一直都是增長最快的跨國藥企之一,“我們作出了符合中國需求的正確選擇,這一點至關重要”。

中國的重要性甚至已經超出跨國巨頭們的預期。默克財報顯示,2015年,全球總銷售額128億歐元,利潤36億歐元,其中亞太地區銷售額42億歐元,占其總銷售額的33%,相比2014年增長23%。這一驚人數據直接促成了2016年11月默克宣布追加9000萬歐元投資用於南通製藥基地的發展,而在2013年,默克對南通基地的初步投資額為8000萬歐元。

本地生產可以降低成本,這是跨國藥企應對中國政府接連不斷降價政策的核心目的。去年年底,中國衛計委等多部門啟動針對跨國藥企原研藥的“價格談判”,意圖通過“帶量采購”的方式,大幅下調原研藥價格。2016年5月,耗時半年的首批藥價談判結果終於公布,葛蘭素史克、貝達藥業和阿斯利康的三種產品降價幅度都在54%以上。

改革開放以來,跨國藥企的產品在中國一直享受單獨定價權。2015年6月,這一“超國民待遇”被取消,跨國藥企迅速經曆懸崖式降價,並在各地省級招標時遭遇再次壓價,不得不大麵積棄標。如今,尚在專利期內的原研藥也降價一半以上,這意味著以“知識產權”為盾牌的跨國藥企已經喪失議價權,適應中國降價大勢是惟一選擇。

“中國政府正顯示出前所未有的強勢,而跨國藥企別無選擇。”上述跨國藥企人士透露,近兩年,中國政府接連而至的降價政策大幅壓縮了跨國藥企的利潤空間,在交涉中,中國政府體現出決不讓步的姿態。“因為中國是最大、增長最快的醫藥市場,任何跨國藥企都不可能放棄,他們隻能妥協。”

因2013年的商業賄賂案遭受重創的葛蘭素史克決定擔任“降價先行軍”,以挽回其在華市場份額。2016年5月,在中國政府主導的首輪藥價談判中,葛蘭素史克尚在專利保護期內的乙肝重磅藥品韋瑞德降價67%,另外兩個乙肝藥品賀普丁和賀維力也采取了主動降價20%-30%的舉措。與此同時,葛蘭素史克的艾滋病藥物和剛剛獲批的宮頸癌疫苗都將以低價策略在華尋求更大市場。

低價策略的背後需要本土化生產的強力支持。“在華建廠做全產業鏈比起純進口成本至少可以降低20%,甚至更多。”一位在跨國藥企負責籌備建廠事宜的人士對財新記者表示,中國的勞動力成本喪失了低價優勢,但各地政府為招商引資都設置優惠政策,包括土地方麵的租金減免、房租補貼,人才方麵的解決戶口、提供住房,以及無償撥款,貼息貸款等,“尤其在稅收方麵,一般營業稅可以返還給跨國藥企40%左右,增值稅返稅10%以內,還有配套設置建設,比如保稅倉庫、獨立海關、外資金融機構等”。

葛蘭素史克全球CEO安偉傑(Andrew Witty)對財新記者表示,葛蘭素史克在華已有多個生產基地,未來幾年還將持續投資以擴展生產基地布局。目前,其艾滋病產品特威凱和乙肝產品韋瑞德都已經實現中國本土生產,葛蘭素史克還希望能實現輪狀病毒疫苗的本土化生產。

研發中心落地加速新藥審批

11月4日,羅氏創新中心在上海張江高科技園區奠基動工,投資額8.63億元,預計將於2018年竣工。創新中心建成後,麵積達到1.4萬平方米,包括220處模塊化工作區域,這也是跨國藥企在華最大的研發中心之一。

大手筆建設研發中心是因為羅氏已經嚐到了甜頭。2004年,羅氏曾在張江設立了跨國藥企在上海獨資建立的第一個研發中心,研發人員330名,其中80%是中國本土專家。截至2016年年底,這家研發中心產出了141件頗具含金量的發明專利,涵蓋抗感染藥物、乙肝藥物等。

中國的研發中心曾經曆十餘年的“邊緣期”。“完全沒有自主權,都要聽總部的,主要是給其他研發中心打下手,美其名曰‘本土化研發’,實際就是做中國的臨床試驗和新藥申報。”據上述跨國藥企人士介紹,跨國藥企的產品進入中國,按照國家藥監局要求通常要做針對中國人的臨床試驗,並走長達五到八年的申報流程,“中國的研發中心就在搞這些,就是研發助理”。

這一窘境隨著中國市場的快速增長而日漸改變,人種差異和發病譜差異都決定了跨國藥企想要真正開發中國市場,必須從研發環節就徹底“中國化”。“比如胰島素產品,在中國患者身上的敏感性與歐美患者不同,中國糖尿病患者並不像歐美患者那麽胖,這在劑量上就有了巨大差異。”上述跨國藥企人士介紹說,在發病譜上,中國肺癌和肝癌發生率明顯高於歐美國家,歐美腺癌和腸癌的發生率高於中國,中國乙肝患者較多,而歐美是丙肝患者較多。

研發出針對中國市場的新藥顯得愈發重要。2016年6月,瑞士醫藥巨頭諾華集團投資10億美元在上海設立研發園區,與瑞士巴塞爾、美國麻省劍橋並為諾華全球三大研發中心。研發項目主要是針對中國及亞洲地區的高發疾病,一是癌症領域,包括肺癌、肝癌、胃癌及鼻咽癌;二是肝病領域,包括慢性肝炎引起的肝纖維化、肝硬化和非酒精性脂肪性肝病。諾華方麵表示,2014年-2018年,諾華計劃在中國提交的新產品或新適應症的申請高達100多項。

在華設立研發中心可以有效加速新藥審批,這是跨國醫藥巨頭在華一擲千金的關鍵。2016年3月,葛蘭素史克宣布將在未來三年投資超過1.87億元人民幣,在北京成立公共衛生研究所,主導傳染病藥物在中國的開發研究,目前處於臨床前開發的耐多藥結核藥物的研發項目一旦開發成功,葛蘭素史克將首先在中國遞交新藥審批申請。2007年和2011年,葛蘭素史克已經在上海設立了其全球第三大研發中心和消費保健品創新中心。通過這些創新中心的落地,葛蘭素史克已在中國注冊了8個新藥和24個保健品,並計劃到2020年在中國推出20多個新的藥物、疫苗和適應症。

短短幾年,跨國藥企研發中心開始成為中國醫藥創新的“黃埔軍校”。一位醫藥協會人士介紹說,這些研發中心為中國聚集了人才,提供了技術和方法論,並且將國際醫藥研發和標準帶到中國,整個中國醫藥研發生態係統都被帶動起來,進入旺盛的生長期。“中國開始從仿製走向創新,這與跨國藥企的培養和帶動密不可分,現在中國有很多醫藥研發公司,比如百濟神州、貝達藥業、藥明康德,基本都是跨國藥企研發中心的人出來創業的公司。”

這些中國醫藥研發公司,再次與跨國藥企交匯合作。例如禮來與信達藥業在腫瘤生物藥品生產和研發方麵的合作,與藥明康德在小分子藥物方麵的聯合開發合作,以及與和黃藥業在癌症藥物聯合開發方麵的合作。禮來製藥中國總裁賀安德(Andrew Hodge)對財新記者表示,加快審批速度是建立合作的部分目標,但更重要的是與中國本土企業實現共贏合作。“我們通過合作建立聯盟關係,可以更多的利用中國本土人才,並獲得創新性藥品。”他說。

相關新聞

相關新聞

關於我們

關於我們